I forrige innlegg avsluttet jeg med å ta for meg fagordene tidsverdi og egenverdi, som er «komponentene» i opsjonsprisen (premien). Kunnskap omkring disse verdiene gjør at vi bedre forstår hvordan en opsjon fungerer, og hvordan vi kan bruke opsjoner på en mer optimal måte. I dag vil jeg gå litt videre og blant annet sammenligne en kjøpt kjøpsopsjon med en call spread og beskrive hva rullering er.

La oss gå tilbake til opsjonsprisen. Denne prisen er avhengig av seks faktorer, nemlig:

- Innløsningskurs

- Underliggende aksjekurs

- Tid til forfall (gjenværende løpetid)

- Rente (på gjenværende løpetid)

- Volatilitet i underliggende aksje (dvs. hvor mye kursen svinger)

- Eventuelt utbytte i løpetiden

| Hvis dette skjer: | Verdien av en kjøpsopsjon (call) | Verdien av en salgsopsjon (put) |

| Underliggende aksje stiger | øker | minker |

| Underliggende aksje synker | minker | øker |

| Volatiliteten stiger | øker | øker |

| Volatiliteten synker | minker | minker |

| Tiden går | minker | minker |

| Renten stiger | øker | minker |

Tabellen over forteller oss en god del

De to øverste hendelsene i tabellen ovenfor er ganske innlysende. Men når man handler med opsjoner, bør man være klar over at det finnes flere faktorer som kan påvirke opsjonsprisen. Volatilitet: Dersom børsen for eksempel blir urolig med store svingninger, og dersom man forventer seg høy volatilitet i den underliggende aksjen, har opsjonen en tendens til å stige i verdi. Dette kan skape ganske store svingninger i opsjonsprisen. Hvis man eier opsjoner og børssvingningene blir store, kan det bli god butikk selv om den underliggende aksjen ikke nødvendigvis har beveget seg så mye.

Hvis man kjøper en opsjon når volatiliteten er høy, bør man imidlertid huske på at opsjonen kan miste noe av sin verdi hvis uroen avtar. Dette kan skje selv om den underliggende aksjen ligger på mer eller mindre samme nivå som da man gikk inn i posisjonen. Hvis man for eksempel kjøper en kjøpsopsjon i forkant av en rapport, kan den falle i verdi selv om aksjen handles til uendret – eller til og med en litt høyere – kurs etter rapporten.

Tid er penger

Tidsaspektet er av interesse når man handler opsjoner siden opsjonene bare «lever» i et bestemt tidsrom. Derfor oppstår noe som vanligvis kalles tidsverdierosjon. Ordet betyr ganske enkelt at hvis en opsjon for eksempel har 30 dager igjen til forfall, faller tidsverdien (alt annet likt) 1/30 i dag, 1/29 i morgen, 1/28 i overmorgen osv. Hvis opsjonen har flere års løpetid, blir dette et ubetydelig beløp. Men hvis det bare er én uke igjen, forsvinner en ganske stor prosentandel av dagens verdi. Det bør også understrekes at vi her snakker om tidsverdi. En opsjon som er «In The Money» (ITM) med god margin og som nesten bare består av egenverdi, beholder selvsagt egenverdien og faller svært lite – fordi tidsverdien utgjør en så liten del av totalverdien.

Nasdaq har også såkalte ukesopsjoner, dvs. at det finnes opsjoner som har svært kort løpetid, og som derfor koster mindre. Hvis man har en kort investeringshorisont, kan slike opsjoner være svært gunstige. Du finner mer informasjon om ukesopsjoner hos Nasdaq.

En rentevirkning?

Renteendringer har bare en svært marginal påvirkning på opsjonsprisen. Men det kan kanskje være nyttig å vite at en renteøkning gjør kjøpsopsjonene dyrere, samtidig som salgsopsjonene blir billigere.

Er det mulig å utnytte tid og volatilitet?

Ja, det kan man. Det finnes mange opsjonsinvestorer som ikke bare handler basert på tro på markedsretning (dvs. om en aksje skal opp eller ned), men også basert på hva de tror om volatiliteten i markedet. I slike tilfeller snakker man om implisitt volatilitet. Man kan også skape fortjeneste hovedsakelig ved hjelp av tidsverdierosjonen.

På tide med noen strategier igjen!

Nå holder vi fast på det vi nettopp har gått gjennom, og ser for oss en situasjon der vi er positive til en underliggende aksje på lang sikt, samtidig som vi er litt mer usikre på når den forventede oppgangen vil komme. Hvis man bare kjøper kjøpsopsjoner – og aksjen stiger ganske raskt og kraftig – kan man oppnå en god og svært høy prosentvis fortjeneste med opsjoner. Imidlertid er det som kjent ikke alltid man går inn på riktig tidspunkt eller klarer å treffe bunnen eller toppen. Hvis man ønsker å redusere risikoen for tidsverdierosjon og samtidig redusere følsomheten for endringer i volatilitet, kan man sette sammen litt forskjellige kombinasjoner av opsjoner. En populær strategi er en såkalt call spread. Det kan være flere grunner til å etablere en slik spread: Tidsverdierosjon og volatilitet er allerede nevnt, men det kan også være at man er positiv til aksjen, men ser for seg at oppgangen blir ganske langsom eller begrenset.

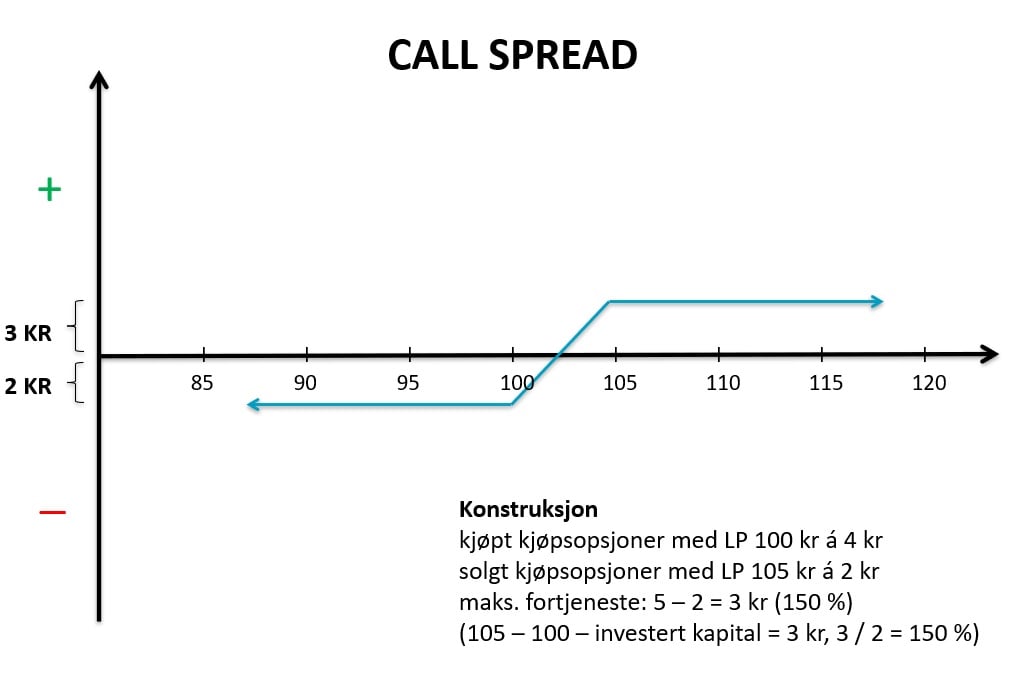

Call spread

Man etablerer denne posisjonen ved å kjøpe en kjøpsopsjon, samtidig som man utsteder (selger) en kjøpsopsjon med en litt høyere innløsningskurs. La oss ta en titt på et eksempel. I dette tilfellet er vi som sagt positive til den underliggende aksjen, men ikke klare for å investere så mye akkurat nå. Dette skyldes at vi ikke er overbevist om «timingen» (samt at vi ønsker å redusere effekten av tidsverdierosjon og en eventuell lavere implisitt volatilitet).

Posisjonen vi etablerer

Vi velger å kjøpe kjøpsopsjoner med en innløsningskurs på 100 kr til 4 kr, og dette gir oss retten til å kjøpe underliggende aksjer for 100 kr. Samtidig utsteder vi kjøpsopsjoner med en innløsningskurs på 105 kr, og vi påtar oss dermed også en forpliktelse til å selge underliggende aksjer for 105 kr. For denne forpliktelsen mottar vi 2 kr, og investeringen vår blir dermed 2 kr.

I eksemplet nedenfor ser vi hvordan posisjonen ser ut grafisk. Vi leser blant annet at vi har breakeven på 102 kr, og at vi oppnår maksimal fortjeneste ved en aksjekurs på 105 kr eller høyere på sluttdatoen. Vi kan også regne oss til at fortjenesten vår her kommer til å være 150%. Dette ser jo unektelig interessant ut, men hva er ulempene? Den ene er at man må inngå to avtaler, og at det derfor vil bli litt dyrere å etablere posisjonen. Det er også verdt å nevne at man får en viss innlåsningseffekt. Med det mener jeg at det blir mer fordelaktig å gå ut av posisjonen på eller nær sluttdatoen enn for eksempel å gå ut av den noen uker før opsjonen forfaller.

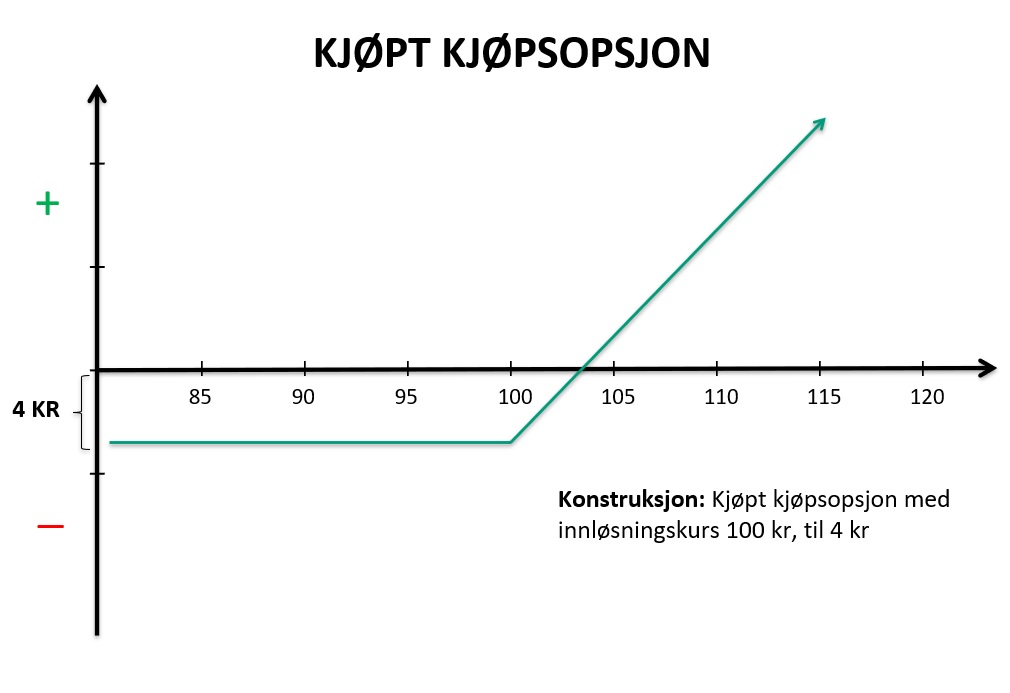

Vi sammenligner med en kjøpt kjøpsopsjon

Hvis vi i stedet bare kjøper en kjøpsopsjon med en innløsningskurs på 100 kr til 4 kr, vil breakeven havne på 104 (i stedet for 102, som i spreadposisjonen vår). Hvis vi ser på den rene prosentvise gevinsten, må aksjekursen stige til 110 kr for å komme opp i 150% (110 – 100 – 4 = 6 kr, og 6/4 = 150%). Når det gjaldt spreaden, var det tilstrekkelig med en aksjekurs på 105 kr for oppnå en tilsvarende prosentvis fortjeneste. Fordelen med å bare kjøpe én kjøpsopsjon er at vi har en ubegrenset oppside: Skulle aksjen gå opp mye mer enn vi trodde, vil fortjenesten fortsette å øke. Samtidig må vi investere dobbelt så mye sammenlignet med spreadposisjonen vår, og vi er som sagt mer utsatt for tidsverdierosjon og et mulig prisfall på grunn av lavere volatilitet.

Vi optimaliserer posisjonen …

Hva man velger å etablere, avhenger normalt av hvilken markedstro man har for øyeblikket. Hvis man bare tror på en marginal oppgang, kan det være mer gunstig å – i stedet for å kjøpe kjøpsopsjonen til 4 kr – etablere dobbelt så mange call spreads for samme beløp (2 + 2 = 4 kr). Siden vi gjør dette dobbelt så mange ganger, blir investeringen 4 kr her også. Men hvordan ser det ut med en aksjekurs på 105 kr på sluttdatoen?

Vel, hvis man bare kjøper kjøpsopsjonen til 4 kr, oppnår man en fortjeneste på én (1) kr (105 – 100 – 4 = 1 kr, som tilsvarer 25%). Når det gjelder spreaden, satser vi også her 4 kr, men fortjenesten blir 6 kr (105 – 100 – 2 = 3 kr x 2 = 6 kr, som tilsvarer 150%). Med samme innsats tjener vi derfor betydelig mer ved en marginal økning! Siden det finnes så mange forskjellige innløsningskurser og løpetider, kan man virkelig skreddersy posisjonen etter sin markedsoppfatning.

Å «omgjøre» en kjøpt kjøpsopsjon til en call spread

Noen ganger kan det være en god idé å omgjøre en kjøpt kjøpsopsjon til en call spread. Det høres kanskje rart ut, men la oss si at vi har kjøpt en kjøpsopsjon med innløsningskurs på 100 kr til 4 kr. Aksjekursen går ikke opp som vi antok, men står og stanger. Vi ser at tidsverdierosjonen innebærer at opsjonen har tapt en del i verdi, men vi er fortsatt positive og tror at det snart kommer en oppgang. Etter en ytterligere periode står opsjonen kanskje ikke i mer enn 2 kr, og vi føler at vi må gjøre noe for ikke å tape mer. På dette tidspunktet kan vi for eksempel selge opsjonene våre. Og ikke bare det, vi selger dobbelt så mange opsjoner. La oss anta at vi eide 10 kontrakter, og at vår opprinnelige investering var på 4000 kr. Vi selger vi nå våre 10 kontrakter til 2 kr, dvs. 2000 kr. I tillegg selger også ytterligere 10 kontrakter og får dermed tilbake 4000 kr – like mye som vi hadde satset. Denne premien bruker vi til å kjøpe 10 kontrakter av kjøpsopsjonen, som nå har en innløsningskurs på 95 kr og koster 4 kr, dvs. 4000 kr.

Nå har vi altså i stedet en call spread som består av eide kjøpsopsjoner med en innløsningskurs på 95 kr og utstedte kjøpsopsjoner med en innløsningskurs på 100 kr. Dette gjør vi fordi vi fortsatt er positive, og fordi vi forsøker å unngå tap. Vi kunne selvsagt bare ha gått ut av den opprinnelige posisjonen, men da hadde vi tapt 2 kr. I stedet valgte vi å «justere ned» til en spread der den eide opsjonens innløsningskurs ble 5 kr lavere.

«Rullering»

Dette med å «omgjøre» en posisjon er ganske vanlig når man handler opsjoner; en variant er såkalt rullering. La oss si at vi for en tid siden utstedte en salgsopsjon med en innløsningskurs på 100 kr og mottok en premie på 3,50 kr for den. Vi har vært nøytrale til litt positive i markedstroen. Aksjen har holdt seg over 100 kr i lang tid, men har nylig begynt å falle i verdi og omsettes nå for ca. 98 kr. Hvis vi ikke lenger føler for å kjøpe aksjer til 100 kr (i praksis 100 – 3,50 = 96,50 kr), har vi selvfølgelig en mulighet til å kjøpe tilbake opsjonen når vi ønsker det.

La oss si at det nå koster 4kr å kjøpe tilbake salgsopsjonen. (Verdien har falt noe grunnet tidsverdierosjon, men samtidig har også aksjen falt – noe som gjør at salgsopsjonen har økt i verdi). Vi kjøper den tilbake for 4 kr og velger samtidig å utstede en ny salgsopsjon med lengre løpetid.

Siden lengre løpetid (alt annet likt) betyr at opsjonen koster mer, kan vi i stedet velge en lavere innløsningskurs, noe som er mer fordelaktig for oss. Vi utsteder derfor en salgsopsjon med en innløsningskurs på 97,50 kr (i stedet for 100 kr, som vi hadde tidligere) og med forfall én måned senere. Denne omsettes også til ca. 4 kr, selv om den har en lavere innløsningskurs. Dette forklares med at den har en høyere tidsverdi takket være lengre løpetid.

Så hva innebærer dette for oss? Den opprinnelige posisjonen ga oss 3,50 kr i premie. Deretter kjøpte vi tilbake samme opsjon til 4 kr og utstedte i stedet opsjoner med lavere innløsningskurs (97,50 kr) og litt lengre løpetid, og for dette fikk vi 4 kr. Totalt sett har vi dermed fortsatt fått inn 3,50 kr, men vår «nye» forpliktelse er å være forberedt på å kjøpe aksjer til 97,50 kr. Siden vi har mottatt 3,50 kr, kommer vi i praksis til å kjøpe aksjer til 97,50 – 3,50 = 94 kr dersom aksjen fortsetter nedover og opsjonene våre blir innløst.

I eksemplet mitt har jeg ikke tatt hensyn til kurtasje og gebyrer, men det bør du gjøre når du regner på dine egne strategier!

Oppsummering

I disse 5 forskjellige innleggene har jeg gitt en innføring i opsjoner. Jeg har forklart hva en opsjon er, og diskutert alt fra forskjellige fagord til en del omfattende bruksområder og vanlige opsjonsstrategier. Det finnes mye mer jeg kunne skrevet om. Men bare det at det finnes strategier for alle ulike markedssituasjoner, og at man kan redusere risikoen og ha en mulighet til å kjøpe aksjer billigere og selge aksjer dyrere, vekker normalt interesse hos de fleste. Hvis du ennå ikke har lest de tidligere innleggene, kan du gjerne gjøre det nå. Denne kunnskapen kan være en god investering og et godt grunnlag som lar deg etablere egnede posisjoner for ulike fremtidige markedssituasjoner. Sørg for at du har tilstrekkelig kunnskap før du starter, og lykke til med investeringene!

LES MER

Opsjonshandel – Del 1: Hva er en opsjon?

Opsjonshandel – Del 2: Grunnposisjoner

Opsjonshandel – Del 3: Opsjonsstrategier (Covered Call & Short Strangle)

Opsjonshandel – Del 4: Opsjonsstrategier (solgt utstedt salgsopsjon, inntektsstrategi, fence/collar)

Du kan finne mer informasjon om opsjoner og derivater hos Nordnet, på Nasdaqs Derivatives Academy og på OptionsPlay.

/Sylvester Andersen

Associate Vice President, European Markets, Nasdaq

Dette innlegget skal ikke tolkes som en investeringsanbefaling eller anmodning om å tegne, kjøpe eller selge verdipapirer. Når du tar en investeringsbeslutning må du basere den på din egen vurdering og ta hensyn til dine mål og din økonomiske situasjon. Det er alltid risiko forbundet med investeringer i finansielle produkter. Finansielle verdipapirer kan både øke og minke i verdi. Det er en risiko for at du ikke får tilbake pengene du har investert. Historisk utvikling er ingen garanti for fremtidig avkastning.