Etter mange spørsmål og henvendelser på hvordan man gjør en fullstendig analyse av et selskap, skal jeg i dette innlegget prøve å eksemplifisere hvordan man kan verdsette et selskap. Jeg tar derfor for meg Betsson i denne analysen.

Det finnes mange veier til rom, og jeg skal ikke si at jeg nødvendigvis følger dette slavisk hver eneste gang jeg ser på et selskap, men mange av punktene er alltid med. Kort fortalt vil jeg dele min måte å se på aksjer på inn i fem deler.

Hva er Betsson?

Betsson Ab er et online spillselskap som tilbyr poker, kasino og sportsbetting. Selskapet ble grunnlagt i 2001, handles på Stockholmsbørsen og har sitt hovedkontor på Malta- av regulatoriske grunner. Selskapet har også lisens for sin virksomhet i UK, Tyrkia, Tyskland og Norden med flere.

Kort om Betsson sin forretningsmodell

Betsson AB er et holdingselskap som investerer i og administrerer raskt voksende selskaper innen online spill. Selskapet er et av de største innen nettspill i Europa og har ambisjon om å vokse ut av markedet, organisk og gjennom oppkjøp. Dette bør gjøres på en lønnsom og bærekraftig måte, først og fremst i lokalt regulerte markeder. Betsson AB er notert på Nasdaq Stockholm Large Cap (BETS).

Betssons operasjonelle datterselskapers visjon er å levere den beste kundeopplevelsen i bransjen. De tilbyr casino, sportsbook og andre spill via spilllisenser i tolv land i Europa og Sentral-Asia. Forretningsmodellen er å tilby spill under flere brands, inkludert Betsson, Betsafe, Nordicbet og Casinoeuro. Merkene drives på en egen plattform, som er kjernen i tilbudet og kundeopplevelsen.

Betsson har spillelisenser i 15 stater og har rundt 1600 ansatte fordelt på 10 land og med mer enn 50 forskjellige nasjonaliteter.

Å være en ansvarlig operatør i forhold til kunder, leverandører, myndigheter, investorer og andre interessenter er en hjørnestein i Betssons virksomhet. Betsson er medlem av European Gaming and Betting Association (EGBA), ESSA (Sports Betting Integrity) og G4 (The Global Gambling Guidance Group).

Hva er investeringscaset Bettson?

- Markedsvekst

- Skal man også tro på hva de som jobber med det globale markedet for betting sier, så ser man også en solid vekst i markedet som helhet.I følge European Gaming and Betting Associationvokser dette markedet med 10 prosent i året, bare i Europa. Da har man heller ikke tatt med veksten i USA og Asia, der den vokser i enda høyere fart. Dette forteller meg at dette er en bransje og sektor jeg ønsker å være i tiden fremover.Vedlagt ligger også spådommer om videre vekst frem til 2027, der blant annet Kinas marked er forventet en vekstrate på 12,8 prosent. Kombinasjonen av enkel, kapitallett og skalerbar virksomhet med et godt underliggende marked er noe jeg synes er attraktivt.

- Skal man også tro på hva de som jobber med det globale markedet for betting sier, så ser man også en solid vekst i markedet som helhet.I følge European Gaming and Betting Associationvokser dette markedet med 10 prosent i året, bare i Europa. Da har man heller ikke tatt med veksten i USA og Asia, der den vokser i enda høyere fart. Dette forteller meg at dette er en bransje og sektor jeg ønsker å være i tiden fremover.Vedlagt ligger også spådommer om videre vekst frem til 2027, der blant annet Kinas marked er forventet en vekstrate på 12,8 prosent. Kombinasjonen av enkel, kapitallett og skalerbar virksomhet med et godt underliggende marked er noe jeg synes er attraktivt.

- Teknologisk plattform

- Avansert og moderne teknologisk plattform. Dette muliggjør at man kan kjøre flere ulike brands via samme plattform, fortsatt tilpasset hvert enkelt land. Plattformen muliggjør også tilpassede spill, tilbud og interesser for ulike kundesegmenter. Klarer man å treffe et gitt segment med en riktig strategi vil interessen ta seg opp merkbart. Ved å ha et godt fundament i den tekniske plattformen vil det også være lettere å skalere opp virksomheten kostnadseffektivt. Med andre ord er kostanden fallende for hver enkelt ny kunde som kommer til. Et annet positivt trekk med en god plattformen er muligheten til datadrevet markedsføring, CRM og produktutvikling i takt med kundenes oppførsel og etterspørsel

- Avansert og moderne teknologisk plattform. Dette muliggjør at man kan kjøre flere ulike brands via samme plattform, fortsatt tilpasset hvert enkelt land. Plattformen muliggjør også tilpassede spill, tilbud og interesser for ulike kundesegmenter. Klarer man å treffe et gitt segment med en riktig strategi vil interessen ta seg opp merkbart. Ved å ha et godt fundament i den tekniske plattformen vil det også være lettere å skalere opp virksomheten kostnadseffektivt. Med andre ord er kostanden fallende for hver enkelt ny kunde som kommer til. Et annet positivt trekk med en god plattformen er muligheten til datadrevet markedsføring, CRM og produktutvikling i takt med kundenes oppførsel og etterspørsel

- God spredning og vekst i de ulike segmentene og markedene

- God spredning i inntektsmiks fra de ulike segmentene og geografiske områdene. Per i dag har de 12 lisenser i Europa og har startet med god vekst i Latin Amerika.

- God spredning i inntektsmiks fra de ulike segmentene og geografiske områdene. Per i dag har de 12 lisenser i Europa og har startet med god vekst i Latin Amerika.

- Moden og erfaren organisasjon

- Betsson har historie tilbake til 1963 og således snart 60 års erfaring med kasino og online nettspill. Med over 12 millioner kunder og en unik database gjør dette at Betsson har en unik mulighet til å tilpasse, knytte og forstå sin kunde for best mulig opplevelse. I tillegg til sin lange historie har de også god erfaring med å trenge inn i nye markeder enten organisk eller via oppkjøp og fusjoner.

- Betsson har historie tilbake til 1963 og således snart 60 års erfaring med kasino og online nettspill. Med over 12 millioner kunder og en unik database gjør dette at Betsson har en unik mulighet til å tilpasse, knytte og forstå sin kunde for best mulig opplevelse. I tillegg til sin lange historie har de også god erfaring med å trenge inn i nye markeder enten organisk eller via oppkjøp og fusjoner.

- Sterke eiere og ledelse

- Grunnleggerne er fortsatt en av de største aksjonærene og passer på driften som sin egen lommebok. At eiere og ledelse er store aksjonærer er alltid et trygghetstegn og man har større trygghet i at de ønsker det beste for aksjonærfelleskapet.

- Grunnleggerne er fortsatt en av de største aksjonærene og passer på driften som sin egen lommebok. At eiere og ledelse er store aksjonærer er alltid et trygghetstegn og man har større trygghet i at de ønsker det beste for aksjonærfelleskapet.

Finansiell informasjon

Når det gjelder den finansielle informasjonen så er dette stort sett modellbasert fra min side. Jeg ser i første rekke på veksten i inntjeningen og hvordan denne har utviklet seg gjennom årenes løp. Jeg er også nøye med å følge med på gjeldsgraden, da et selskap med høy gjeldsgrad har høyere risiko om selskapet skulle oppleve vanskelige tider. I Betsson sitt tilfelle er gjeldsgraden på 25 prosent, som jeg vil anse som sundt og ikke noe å utsette på. Ser man for eksempel på Oddefjell så er gjeldsgraden på 125 prosent, som igjen absolutt ikke er bra, om markedet skulle gå imot deg. Gjeldsgraden finner du enkelt i regnskapet ved å ta totale gjeldsforpliktelser/totale eiendeler.

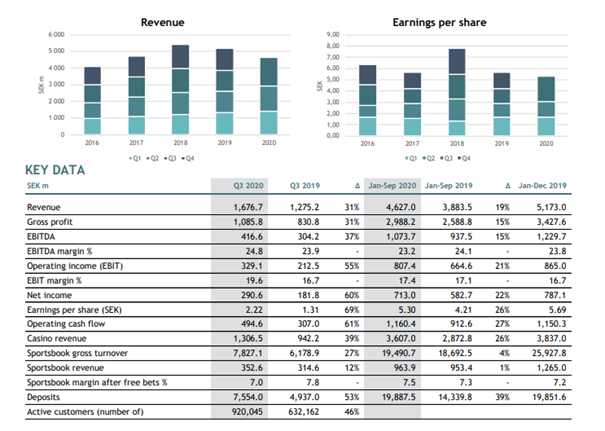

Det neste jeg ser lange trender på er marginer. Marginer er viktig fordi summen av driftsmarginer skaper overskudd. Jo høyere margin du klarer å selge ditt produkt for, jo høyere inntjening klarer du oppnå per produkt eller tjeneste. Over ser du driftsmarginene til Betsson de siste fire årene. Som man ser så er driftsmarginene rundt 20 prosent de siste årene. Med andre ord, for hver 10 krone du bruker på innkjøp av et produkt/tjeneste, så sitter du igjen med 12 kroner. Dette blir det god business av over tid. Jeg liker også å se på avkastningen på egenkapitalen. Det er derimot viktig å se på gjeldsgraden her, da avkastning på egenkapitalen kan gi et feil bilde ved høy gjeldsgrad. I Betsson sitt tilfelle er ikke gjeldsgraden spesielt høy, så ROE gir et ganske bra bilde på situasjonen. Mange bruker ROCE- avkastningen på sysselsatt kapital, som på mange måter er bedre. Denne ser i hovedsak på avkastningen på all kapitalen og tar også hensyn til gjelden.

I hovedsak ser jeg på disse elementene i en finansiell analyse

- Kontantstrømmen

- Kontantstrømmen til et selskap er kort fortalt selskapets lommebok. Man kan sammenligne det med din egen lommebok. I løpet av en måned får man innbetalt lønn og andre inntekter, mens det også går en del penger ut på regninger og lignende. Det samme gjelder bedrifter. Ved å se på denne flyten danner man seg et bilde på om selskapet akkumulerer penger over tid, eller taper penger over tid. I tilfellet Betsson opererer de med en langsiktig positiv kontantstrøm. Er denne kontantstrømmen positiv, kalles det gjerne Free Cashflow (FCF). Dette er kort fortalt selskapets overskudd for hver periode.

- Kontantstrømmen til et selskap er kort fortalt selskapets lommebok. Man kan sammenligne det med din egen lommebok. I løpet av en måned får man innbetalt lønn og andre inntekter, mens det også går en del penger ut på regninger og lignende. Det samme gjelder bedrifter. Ved å se på denne flyten danner man seg et bilde på om selskapet akkumulerer penger over tid, eller taper penger over tid. I tilfellet Betsson opererer de med en langsiktig positiv kontantstrøm. Er denne kontantstrømmen positiv, kalles det gjerne Free Cashflow (FCF). Dette er kort fortalt selskapets overskudd for hver periode.

- Avkastning på kapital, marginer og multipler

- Dette er rene kvantitative vurderinger man foretar seg og ut i fra formler vil man kunne regne på det man måtte ønske i forhold til multipler og ulike forholdstall. Her kan jeg nevne ROCE, EV/EBITA, Gjeldsgrad, ROE, ROIC, P/E, P/B og en DCF analyse. I korte trekk handler Betsson med en avkastning på egenkapitalen i snitt siste 5 år på 21,9 prosent. Avkastning på investert kapital (ROIC) er egentlig et mål på hvor flinke bedriften er på å få lønnsom avkastning på kapitalen de investerer. Formelen her er (resultat- utbytte)/(gjeld+egenkapital).

- Som et sammendrag er multiplene til Betsson dette:

- P/E: 13x

- P/B: 1,96x

- ROE: 21,9%

- EV/EBITA:4,66x

- ROIC: 15%

- Dette er rene kvantitative vurderinger man foretar seg og ut i fra formler vil man kunne regne på det man måtte ønske i forhold til multipler og ulike forholdstall. Her kan jeg nevne ROCE, EV/EBITA, Gjeldsgrad, ROE, ROIC, P/E, P/B og en DCF analyse. I korte trekk handler Betsson med en avkastning på egenkapitalen i snitt siste 5 år på 21,9 prosent. Avkastning på investert kapital (ROIC) er egentlig et mål på hvor flinke bedriften er på å få lønnsom avkastning på kapitalen de investerer. Formelen her er (resultat- utbytte)/(gjeld+egenkapital).

(Noen multipler vil variere ettersom markedsverdien til selskapet varierer fra dag til dag, samt at flere multipler er snitt siste 5 år).

- Kapitalallokering

- Kapitalallokering er et meget viktig element i et selskaps søken etter å skape verdi. Et selskap har egentlig bare fem måter å allokere kapital på. Den første måten er å investere i egen virksomhet. Den andre er å betale tilbake deler av overskuddet til aksjonærene i form av utbytte. Den tredje er å betale ned gjeld. Den fjerde er å kjøpe andre selskaper eller konkurrenter. Den femte er å kjøpe tilbake egne aksjer.

Her er det mange veier til rom og jeg mener dette definerer om selskapet har en god leder eller ikke. Ser selskapet gode investeringsmuligheter ved å for eksempel investere mer i lønnsom vekst, enten gjennom oppkjøp eller organisk vekst, mener jeg dette er noe ledelsen bør bruke mye tid og ressurser på. Utbytte er noe vi som aksjonærer liker godt, samtidig kan man si at det å betale utbytte er et signal på at selskapet ikke finner gode vekstmuligheter- som implisitt er negativt. Er selskapet høyt belånt, tenk for eksempel oljeservice, burde man i etterpåklokskapens navn betalt ned mye gjeld når en hadde mulighet. Alt i alt vil selskapets evne til å ta disse valgene over tid, definere om selskapet og ledelsen har livets rett. Warren Buffett på sin side har ikke betalt utbytte fra Berkshire Hathaway da han mener han klarer å skape bedre avkastning til sine aksjonærer enn å betale utnytte. Dette vil derimot fort avkle ledelse om ikke vil stemme. I tilfellet Buffett har han en historie på å klare dette. Poenget er derimot at du som investor bør bruke tid på å vurdere selskapet og ledelsens egenskaper og historie til å nettopp foreta det beste valget for deg som aksjonær, gjennom disse fem mulighetene man til enhver tid står ovenfor.

- Kapitalallokering er et meget viktig element i et selskaps søken etter å skape verdi. Et selskap har egentlig bare fem måter å allokere kapital på. Den første måten er å investere i egen virksomhet. Den andre er å betale tilbake deler av overskuddet til aksjonærene i form av utbytte. Den tredje er å betale ned gjeld. Den fjerde er å kjøpe andre selskaper eller konkurrenter. Den femte er å kjøpe tilbake egne aksjer.

Scenarioanalyse

Her kommer min egen tankevirksomhet inn og det bærer også preg i at man må gjøre ulike antakelser for hva man tror. Jeg vil dele den inn i tre deler. Et negativt scenario, et nøytralt scenario og et best case/stand inn scenario.

Negativt scenario for Bettsson:

Selskapets opplever et eksogent sjokk ved å få motbør fra myndigheter og kunder. Inntjeningen faller og markedet går imot. Hva skal Betsson handle på da? Dette er vanskelig å si, da markedet har en tendens til å overreagere på opp- og nedside. Men la oss si inntjeningen faller med 20 prosent. Da tjener Betsson (per FY 2019) 4,5 sek per aksje. Med en aksjekurs på 80 sek vil da aksjen handle på 17 ganger inntjeningen. Dette er ikke ekstremt avskrekkende. Ok, ta 50 prosent nedgang i resultat per aksje – da tjener de 2,84 sek per aksje. Aksjekurs på 80 sek gir en P/E på 28 – det er dyrt, men fortsatt ikke avskrekkende. Så er det selvsagt et spørsmål om veksten fremover, men i dagens marked ser man drøyere prising.

Nøytralt scenario:

La oss anta en årlig vekstrate på 10 prosent i inntekter. Aksjen vil da i prinsippet handle til 1:1 med dagens prising. Du betaler 13x neste års inntjening for et selskap som vokser 10 prosent i året. Ikke spesielt dyrt, men helt ok. Da vil man over tid se at selskapet vil tikke sakte, men sikkert oppover, med noen nedturer underveis.

Positivt scenario:

Ser man for eksempel på en konkurrent GVC Holdings som er et britisk selskap, som dog er noe større i både markedsverdi og størrelse, så handler de på 20x neste års inntjening. Et selskap som GVC handler altså 53 prosent høyere enn sin konkurrent, med svakere vekst og avkastning på kapitalen enn Betsson. Et morsomt og tenkt scenario er da å se hva implisitt kurs på Betsson skulle vært om prisingen skulle nærmet seg. Veldig enkel hoderegning tilsier da at Betsson kursen skulle stått i 122 sek.

Mye oppside og høy prising vil kanskje noen si. Men er egentlig 20x inntjening en høy multippel å betale for et selskap som øker sitt overskudd årlig med omkring 15 prosent? Jeg synes ikke det.

Risikoen i Betsson

Risiko er alltid noe man må ta med seg i vurderingen av et selskap. Under har jeg satt opp et knippe punkter en kan ta med i sin helhetlige vurdering. Som sagt, sikkert flere punkter jeg ikke kommer på, men dette er således bare eksempler.

- Selskapet opererer innenfor en bransje som er uglesett av myndigheter så her er det risiko blant annet regulatorirske endringer som kan få store konsekvenser.

- Risikoen er også stor for konkurrenter. Selv om markedet ser ut til å vokse med en fart på omkring 10-15 prosent i året er konkurransen alltid hard. Dette kan føre til lavere marginer og økt bruk av markedsføring for å opprettholde markedsandeler

- Finansiell risiko for eksempel ved feil kapitalallokering. Herunder kan mislykkede oppkjøp, investeringer og nye segmentlanseringer tas med

- Ulike datavirus og angrep på selskapets database

- Markedssjokk ala coronaviruset/resesjoner og lignende. Dette vil selvsagt føre til at færre har mulighet til å allokere kapital til å spille på produktene Betsson er innenfor

- Selskapet skuffer på vekst og inntjening

Konklusjon

Jeg har basert på mye av disse seksjonene dere har lest ovenfor valgt å investere rundt 8 prosent av min totalkapital i Betsson. Jeg synes selskapet drives godt, har gode vekstmuligheter og således prises relativt edruelig gitt potensiale og historisk vekst. Som sagt skriver jeg dette til deg som er interessert i å forstå hvordan man kan se på et selskap og således gjøre seg opp en mening om det er en god investering eller ei. Jeg skal ikke påta meg noen fasit, og det er sikkert mulig å gjøre mye mer grundig reseach på det ene og det andre innenfor selskapsanalyse. Jeg har også flere regneark som jeg gjennomgår, men poenget her er snarere å forstå litt hvordan man kan tenke når man driver med fundamentalanalyse.

/Mads

Hei, Mads!

Jeg skriver en nå en bacheloroppgave som skal dreie seg verdsettelse av Norwegian. Forskningsspørsmålet er “hvor mye er en aksje i Norwegian verdt 31.12.2020?”. Har du noen tips til hvilken verdesettelsesmodell som passer her? Jeg kan grunnleggende verdivurdering av et selskap, men ikke for et som er kraftig påvirket av en global pandemi. Jeg vet ikke hvordan jeg skal klare å beregne fremtidig kontantstrøm til et selskap som er under konkursbeskyttelse. Hvis du har noen ideer her, så hadde det vært veldig hjelpsomt!