Dette er et gjesteinnlegg skrevet av Utbytteprinsen (@utbytteprinsen). Du får et innblikk i investeringsstrategien til en kunnskapsrik utbytteinvestor.

Tjene penger mens en sover er det noe som heter. For å få til dette pleier jeg spøkefullt å si at en enten må investere i asiatiske utbytteaksjer eller amerikanske utbytteaksjer. Mange utbytteaksjer!

Min historie som utbytteinvestor startet først i 2017/2018 etter et tapt tiår med spekulativ aksjehandling. Da lærte jeg endelig verdien av å bygge porteføljen stein for stein og reinvestere all fri kontantstrøm i nye utbytteaksjer. 5 år senere har jeg bygget en utbytteportefølje som i snitt utbetaler 5000 kr i utbytter hver måned (før skatt) i ekte passiv inntekt. Dette tilsvarer 5 % årlig direkteavkastning fra porteføljen og kommer i tillegg til en eventuell verdiøkning i aksjene.

En fin start, men dette er bare begynnelsen på utbytte-eventyret for en svært langsiktig investor.

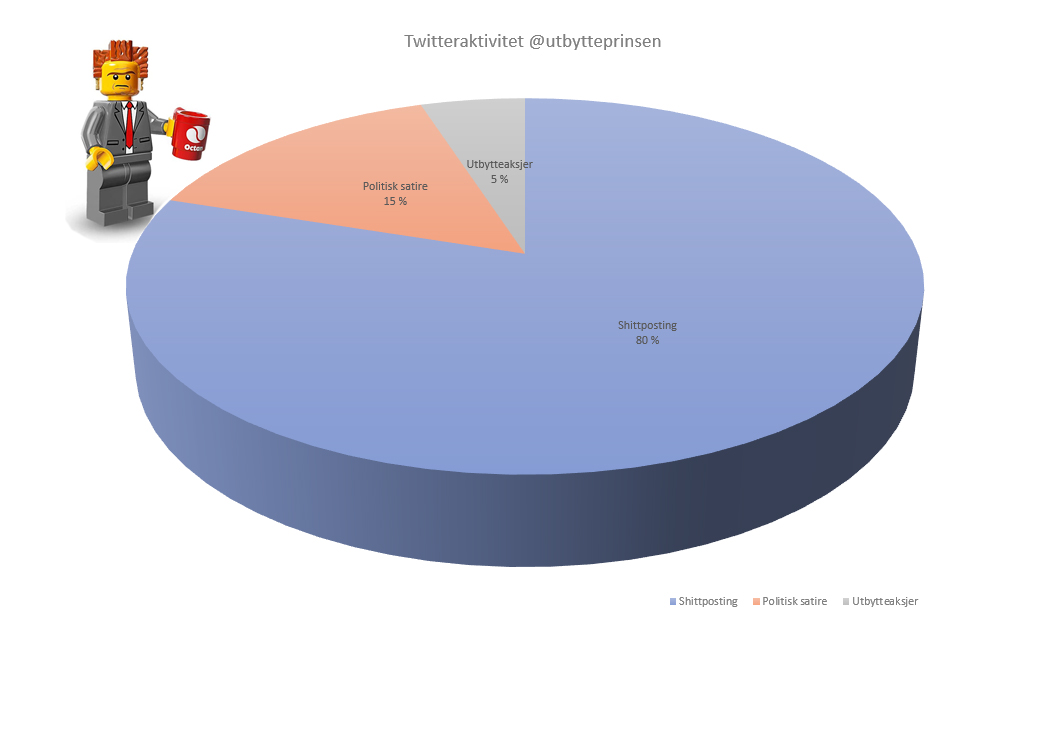

Nordnet har de siste årene økt sin tilstedeværelse i sosiale medier. Det var likevel litt overraskende at de hadde fått med seg min forkjærlighet for utbytteaksjer. De som følger meg på twitter (@utbytteprinsen) vet nemlig at 80 % av mine tweets består av shitposting, 15 % er politisk satire og svimlende 5 % er relatert til utbytteaksjer. Til tross for denne noget skjeve sektorfordelingen lurte redaksjonen bak Nordnetbloggen på om jeg hadde noen fornuftige ord å dele om min utbyttestrategi. Jeg svarte avkreftende på dette før jeg startet å rable ned noe av av det jeg har lært i løpet 5 år i gamet på en Post-it-lapp (disclaimer: jeg er long i 3M).

For hva er det egentlig som er så fascinerende med utbytteaksjer undrer du kanskje? Det er jo strengt tatt bare å flytte penger fra den ene hånden til den andre. En uuttalt resignasjon fra selskapene som rett ut sier at jeg/du kan reinvestere pengene bedre enn hva de makter?

Dette er imidlertid ikke helt riktig. Selskaper som utbetaler stabilt økende utbytter er som regel veldrevne solide selskaper med en godt befestet markedsposisjon. Disse har ofte forutsigbare inntekter og utgifter slik at de kan planlegge vekst og deling av overskudd i form av utbytteutbetalinger til eierne. Altså det stikk motsatte av Euronext Growth noteringer som ofte kommer med lovnader om uhyrlig rask vekst, mulig fremtidig inntjening og andre forlokkende vekstparametre som hører med til luftslott-aksjer.

Som utbytteinvestor hører jeg altså til i skilpadde-kategorien i fabelen om haren og skilpadden. På langt nær den raskeste veien til snarlig rikdom, men kanskje desto sikrere med tanke på at jeg kommer frem til målstreken?

Målet for utbytteporteføljen

Hva som er målstreken varierer enormt fra investor til investor. Noen kjemper en årlig kamp for å slå indeksen, mens andre fokuserer på å pumpe mest mulig penger inn i passive indeksfond. Selv investerer jeg i hovedsak for å få en stadig økende kontantstrøm inn på konto hver måned i form av utbytter.

Under har jeg oppsumert de viktigste kravene/målene for utbytteporteføljen:

- Månedlig kontantstrøm i form av utbyttebetalinger.

- Bred diversifisert portefølje slik at inntektene ikke faller bort dersom ett selskap kutter/reduserer utbyttene.

- Utbytter som minimum øker i takt med inflasjonen hvert år (i gjennomsnitt).

For å oppnå jevne utbyttebetalinger gjennom hele året har jeg i hovedsak valgt selskaper som betaler kvartalsvis og månedlig utbytte. Noen vil nok hevde, som sant er, at det ikke spiller noen rolle om utbyttene kommer en gang i året eller hver måned. Dette er riktig, men jeg simpelthen elsker å kjøpe aksjer! Gjerne hver uke, men jeg begrenser meg som regel til 2-3 handler per måned. Siden det føles mer motiverende å bygge porteføljen når utbyttene kan reinvesteres regelmessig, er jeg av den oppfatning at jeg også greier å spare opp mer egenkapital hver måned på denne måten.

I tillegg blir det enklere å utnytte fall i markedet (eller i enkeltaksjer) når utbyttene kommer regelmessig og kan reinvesteres sammen med nyinnskutt egenkapital i porteføljen hver måned.

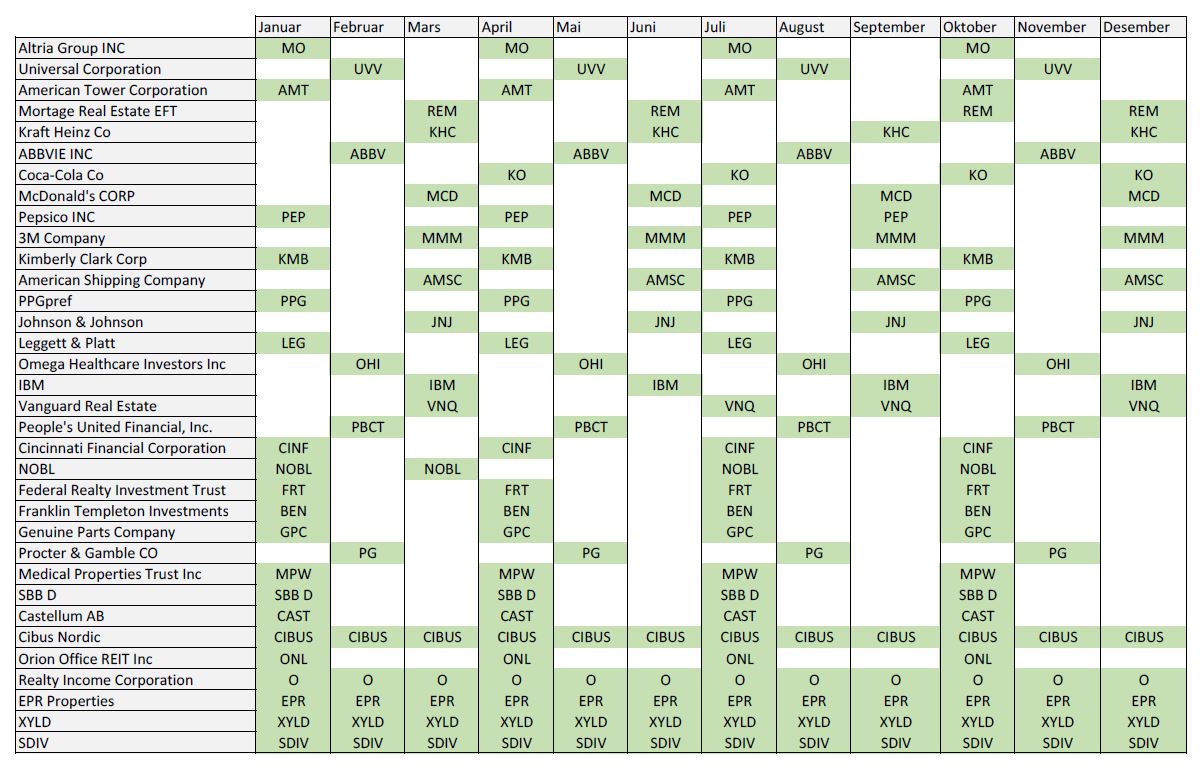

Under har jeg lagt ved «utbyttekalenderen» som viser når utbyttene fra de respektive selskapene er forventet inn på konto. Siden utbyttene fra amerikanske selskaper ofte kommer inn på Nordnet konto 1-2 dager etter utbetaling, er det noen selskaper som er plassert i «feil måned» i forhold til offisiell utbetalingsdato.

Som man ser i kalenderen over er det fullt mulig å bygge en portefølje som gir utbytter hver eneste måned. Merk at denne oversikten ikke må oppfattes som kjøpsanbefalinger på selskapene som er vist. Den er bare et eksempel på hvordan en kan sette sammen selskaper for å få jevn kontantstrøm hver måned.

Hvordan bygges utbytteporteføljen?

Under har jeg oppsummert Utbytteprinsen’s råd til alle ferske investorer slik at de skal slippe å vandre over helt upløyd mark.

- Rikdom kommer gladelig, og i økende omfang, til den som investerer minst 10 % av netto lønn i solide utbytteaksjer, samt reinvesterer alle utbytter.

- Utbytteaksjer jobber villig og utrettelig for en investor som gjør kloke valg. Utbytters utbytter vil på sikt gi rikelig avkastning på investeringen.

- Rikdom flykter ikke fra aksjesparekontoen til en forsiktig eier som gjør nøysomme analyser eller hører på råd fra kloke læremestre.

- Rikdom kan raskt glippe fra en investor som investerer i selskaper/sektorer som han/hun ikke kjenner godt nok.

- Rikdom flykter uungåelig fra den som investerer i aksjer med umulig høye utbytter i forhold til inntjening, eller i aksjer hvis høye utbytte kun stammer fra salg av selskapets aktiva.

Disse rådene er frekt og freidig stjålet (og omskrevet noe) fra boka The Richest Man in Babylon og er en overordnet filosofi for hvordan jeg bygger en utbytteportefølje.

De to første målene for min utbytteporteføljen (som nevnt tidligere) er som regel enkle å nå. En trenger bare tid og egenkapital for å bygge en bred og robust portefølje som gir månedlige utbytteutbetalinger.

Det som er mer krevende er å finne selskaper som øker utbyttene hvert eneste år, slik at inflasjonen ikke spiser opp kjøpekraften til utbyttene fra porteføljen. For å nå dette målet har jeg i hovedsak bygget en portefølje som følger en DGI strategi (Dividend growth investing). Her er det veksten på utbyttene som er viktig, slik at kontantstrømmen fra porteføljen øker jevnt og trutt for hvert år som går. Kjerneposisjonene i porteføljen består derfor av utbytte-aristokrater og utbytte-konger, som er en betegnelse på aksjer som har økt utbyttene sammenhengende i henholdsvis 25 og 50 år. Dette er gjerne amerikanske utbytteaksjer som har sterke tradisjoner med en forutsigbar utbyttepolitikk. I tillegg betaler de beste i klassen et moderat utbytte på mellom 30 % – 60 % av resultatet, slik at de samtidig kan investere i videre vekst (og dermed også vekst av utbyttene).

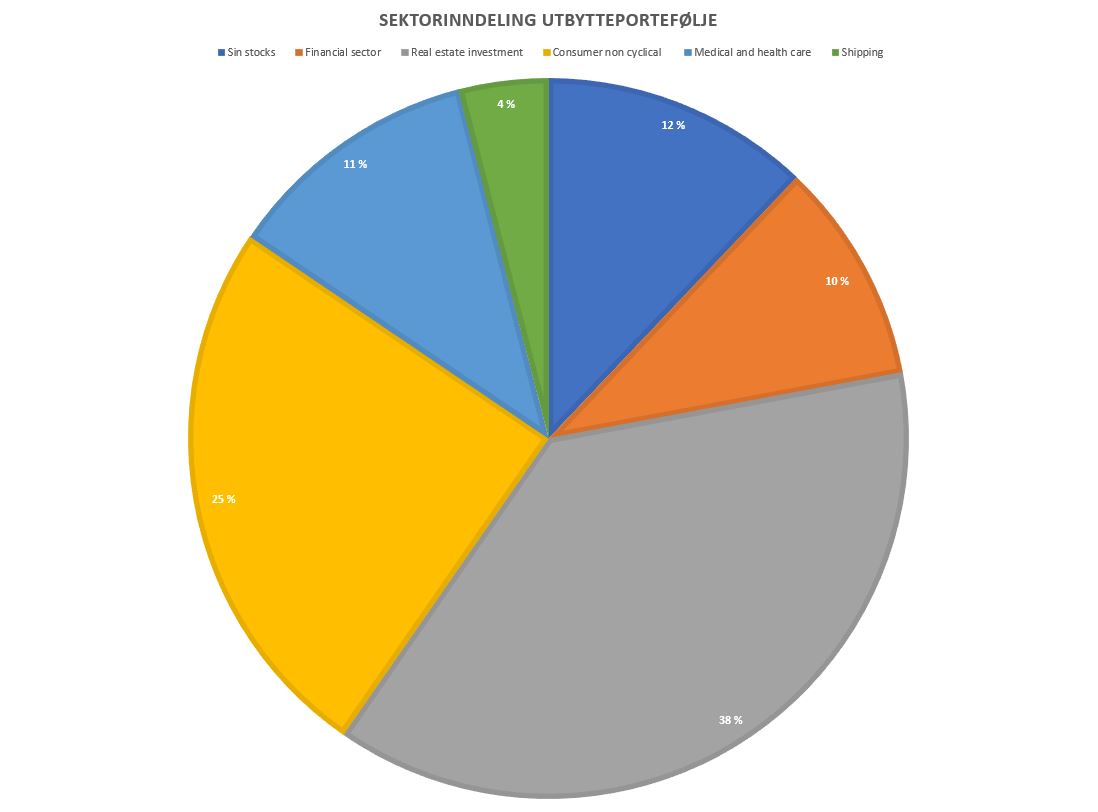

I tillegg til å fokusere på utbyttevekst er det viktig å spre aksjene i utbytteporteføljen over flere sektorer. Selv har jeg valgt å låne et halvt øre til min favorittentreprenør når det gjelder den største allokeringene i porteføljen, nemlig eiendom.

Buy land AJ, ‘cause God ain’t making any more of it.

– Tony Soprano

Eiendom har tradisjonelt vært et hedge mot løpsk inflasjon, både ved at eiendomsprisen øker og ved at leien oppjusteres årlig i tråd med konsumprisindeksen. I kakediagrammet under er hele sektorfordelingen for porteføljen vist.

Nest største sektor er consumer non cyclical. Her finner en store internasjonale selskaper som 3M, Pepsi, Cola, Procter & Gamble, McDonald’s og andre selskaper som har relativt stabil inntjening uten store sykliske svingninger. Disse selskapene, med store internasjonal merkenavn, hjelper også til med målsetningen om at utbytteporteføljen skal være robust over tid og ikke kutte i utbyttene.

Sin stocks er tredje største allokering i porteføljen. Dette er aksjer i bransjer som alkohol, tobakk og lignende som ikke regnes for å være etiske investeringer. Disse selskapene vil gjerne ikke sitte på store kontantbeholdninger i frykt for søksmål, og utbetaler derfor størsteparten av resultatet i utbytter hver år. Disse selskapene betaler gjerne 7 % – 8 % i direkteavkastning, men har liten årlig vekst i utbyttene. Fine selskaper å ha i en nyoppstartet utbytteportefølje grunnet kontantstrømmen fra utbyttene, men jeg reinvesterer ikke lenger i denne sektoren da det er begrenset vekst på utbyttene. Typiske selskaper som hører til i denne kategorien er Altria Group, Universal Corp., Philip Morris med flere.

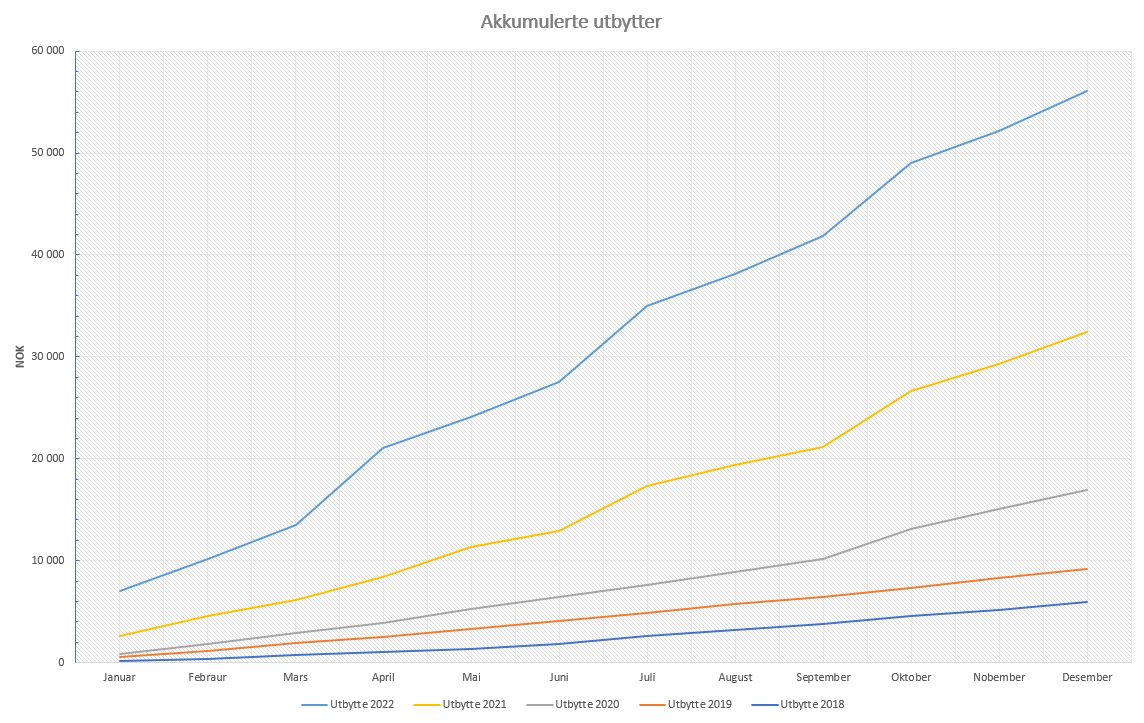

Det snakkes ikke så ofte om hvor mye kapital en må sprøyte inn i en utbytteportefølje før snøballen begynner å rulle. Selv startet jeg for alvor utbytteporteføljen i 2017/2018 og har siden starten gradvis økt innskuddene i takt med spareevne og lønnsutviklingen i min 8-16 jobb. Nå forsøker jeg å spare mellom 16-20 000 kr. hver måned samtidig som alle utbytter selvsagt også reinvesteres.

Buy the dip!

Lenge før «buy the dip» ble mainstream har dette med å kjøpe kvalitetsaksjer på tilbud vært et mantra i min utbyttefilosofi. Sist gang markedet krasjet, i 2020, var jeg så heldig å ha 150 000 NOK i kontanter som fortløpende ble lempet inn i solide utbytteaksjer etterhvert som det ene selskapet etter det andre stupte på børsen. Det sier seg selv hvorfor det er lurt å kjøpe fantastiske aksjer til rabatterte priser, men som utbytteinvestorer kan en i tillegg glede seg over prosentvis høyere direkteavkastning per investert krone når det er «salg» på verdens børser.

Formelen er som kjent: (utbytte/aksjekurs)*100 = direkteavkastning i prosent

Et fall i aksjekursen på 20 % vil eksempelvis gi en 25 % høyere direkteavkastning mens et fall på 30 % vil gi hele 42,9 % høyere direkteavkastning på aksjene. Dette forutsetter selvsagt at utbyttene holder seg stabile også gjennom nedgangstider på børsen. Dette er ikke alltid tilfelle med norske aksjer, noe som er grunnen til at jeg foretrekker amerikanske utbyttearistokrater og utbyttekonger (som har levert økende utbytte i henholdsvis 25 og 50 år på rad). I min portefølje var det eksempelvis kun èt selskap som pauset utbyttene i 2020, mens resten økte utbyttene.

Nå er det nok mange som tenker at en økning i utbyttet fra eksempelvis 3,5 % til 4,5 % ikke utgjør så mye i kroner og øre, men når porteføljen øker i størrelse vil dette merkes på månedlige utbetalinger. Under har jeg lagt med en utbyttematrise som viser hva en kan forvente imånedlige utbytterfor porteføljer av ulike størrelser og med ulik prosentvis direkteavkastning. Tallene i tabellen er før skatt/utsatt skatt.

Vanlige feller med utbytteaksjer

En av de vanligste fellene nye investorer går i når det kommer til utbytteaksjer er såkalte yield-traps. Altså at en fokuserer utelukkende på aksjer som utbetaler høyest mulig prosentvis utbytte i forhold til aksjekursen. Mange av disse vil måtte redusere utbyttene etter en tid når det viser seg at den høy utbyttegraden ikke er bærekraftig i forhold til inntjeningen.

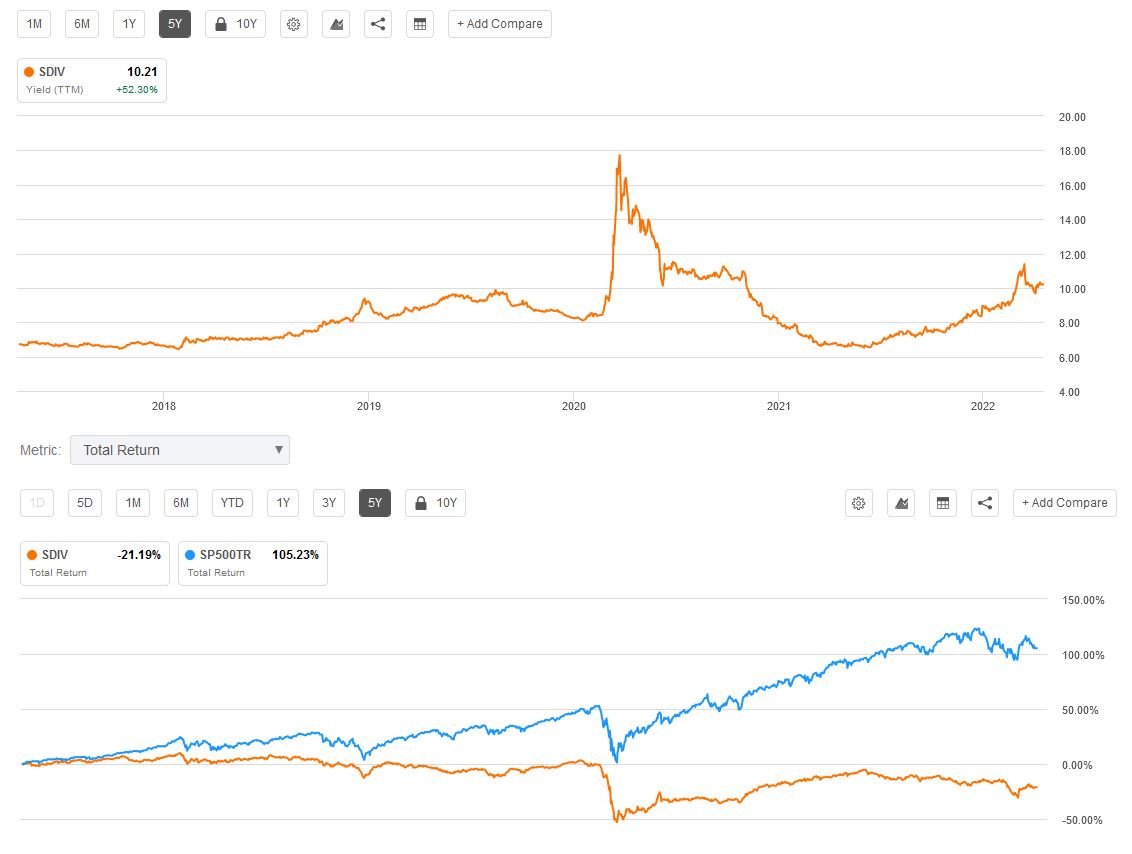

Selv har jeg gått i disse fellene flere ganger. Den største smellen jeg har gått på er SDIV (utbytte ETF) som har hatt en heller begredelig utvikling når en ser på totalavkastningen sammenlignet med S&P 500. Helt siden fondet startet har det hatt et konkurransedyktig utbytte, men varsellampene burde blinket kraftig når prosentvis utbytte steg fra 6,5 % til over 8 % og videre oppover. Det var nemlig ikke størrelsen på inntjeningen og utbyttene i USD som økte, men den prosentvise direkteavkastningne har gått i været på grunn av synkende kurs på ETF’en.

For å unngå slike ubehagelige overraskelser er det viktig å undersøke at kontantstrømmen til et selskap dekker både dagens utbytter og kostnader til gjeld og vekst i selskapet. Typisk ønsker en at utbyttegraden skal ligge mellom 30 % og 60 % av resultatet for selskapet samtidig som selskapet har en sunn vekst. For REIT’s kan utbyttegraden være langt høyere da denne selskapsstrukturen forutsetter at 90 % av skattbar inntekt betales ut som utbytter.

Moralen er altså at en ikke bør la seg blende av skyhøye utbytter, men heller investere i selskaper som vokser over tid og der utbyttene vokser i takt med selskapet.

Bjelken i øyet til en utbytteinvestor

Siden jeg ikke arbeider innen finanssektoren kan jeg tillate meg å kalle en spade for en spade. Nemlig at Finansdepartementet (for tiden) er den største og mest flisete stauren som står dypt plantet i øyet til alle norske utbytteinvestorer med en amerikansk DGI-portefølje. Og ikke bare det. Det virker som liten eller ingen vilje til å rette opp problemet med dobbeltbeskatting (som forøvrig alt er løst av svenske skattemyndigheter).

Men la oss gå et par skritt tilbake for å se hvor skoen trykker. Utbytteinvestorer som handler norske aksjer holder disse gjerne på en aksjesparekonto (ASK), siden en da har utsatt skatt på utbytter. En drar dermed full fordel av «utbytters-utbytter» effekten. En investor som handler amerikanske aksjer må imidlertid holde disse på en Investeringskonto Zero (IKZ), for å oppnå samme fordel av utsatt skatt på utbyttene. Men for utenlandske aksjer må en i tillegg forholde seg til kildeskatt som utgjør 15 % av utbyttene og som betales fortløpende til landet der aksjen er notert.

I henhold til skatteloven har en rett til fradrag for denne kildeskatten i Norge, da et grunnleggende prinsipp er at en ikke skal dobbeltbeskattes. Men her skjærer det seg mellom liv og lære. I skatteloven er det endret tolkning slik at det ikke kan kreves fradrag for kildeskatt som er trukket for utbytter en mottar på kontotypen IKZ. Grunnen til dette er, så vidt jeg kjenner til, at en ikke selv står oppført som eier av aksjene på denne kontotypene (som selskapsmessig er en livsforsikring). Resultatet er dermed at en betaler 15 % fortløpende i kildeskatt pluss 35,2 % (2022) på resterende utbytte når en foretar uttak. Dette tilsvarer svimlende 45 % skatt på utbytter fra amerikanske selskaper!

På grunn av denne dobbeltbeskattingen har en rekke utbytteinvestorer i Norge sluttet å handle utenlandske aksjer. Finansdepartementet sørger (mer eller mindre tilsiktet) for at mange investorer nå har flyttet pengene hjem til selskapene på Oslo Børs ved å trenere en løsning på dette skatteproblemet. Selv sitter jeg på gjerdet når det kommer til amerikanske utbytteaksjer, men med et håp om at dette ordner seg på sikt. I mellomtiden har jeg startet arbeidet med å bygge en norsk utbytteportefølje, noe dere kanskje får høre mer om dersom dere følger meg på twitter.

Disclaimer: Teksten over er kun ment som underholdning. Den må på ingen måte tolkes som investeringsråd, kjøpsanbefalinger eller informasjon om finansielle produkter. Det er også underforstått at indeksfond er den raskeste og beste veien til økonomisk suksess for 95% av hobbyinvestorene. For resten av oss, som liker selvpining og den stadige jakten på gode kjøp, ville livet vært grått og trist uten en voksende utbytteportefølje.

Er enig i veldig mye av det du skriver, men er en del jeg kunne tenke meg å kommentere på.

Et lite eksempel er at om du investerer 10% av inntekt (gjør det selv, følger 75/15/10 strategi), hvordan har du glede av de ekstra pengene du tjener om du reinvesterer hele summen du får i utbytte?

Jeg regner de pengene jeg får i utbytte som inntekt, og faller naturlig under 75/15/10 strategien (75% til familiens konto til glede for alle)

Det nevnes at alternativet for å slippe kildeskatten på utbytter fra amerikanske aksjer på iKZ så er alternativet å gå for norske utbytteaksjer på ASK.

Men ASK tillater vel aksjer registrert i EØS, så man trenger vel ikke å være så smal at man bare har norske aksjer (finnes det utbyttekonger her? da blir det vel fort bare olje/gass, bank/forsikring, laks, og shipping) man kan bredde seg ut til europeiske utbytteaksjer. Å se på EØS hjelper vel litt (Tyskland, London)? Der er det vel flere gode utbytteaksjer å se til?

Takk for flott innlegg! Deler din frustrasjon for de nye tolkningene av kildeskatt. Det blir uholdbart for utbytteinvestorer som investerer i amerikanske aksjer å benytte seg av IKZ når 15% av utbyttene forsvinner hvert år. Samtidig er det lite aktuelt å benytte seg av en vanlig AF-konto, da man må skatte fortløpende av utbyttene og ikke får renters rente effekten av utsatt beskatning. Håper Finansdep. tar til fornuft og innfører forslagene som Nordnet har kommet med til hvordan løse dette. I verste fall må man kanskje vente på et (forhåpentligvis) regjeringsskifte om ca. tre år for å få løst det… Les mer »

Nei dette hang på vent lenge med Erna i førersete også. Hun stilte også opp aksjefondsskatten med 5% samtidig som hun satte rekord i u-hjelp og ribba velferdsstaten for 43mrd. U-hjelpen fikk forøvrig i ettertid kritikk fra riksrevisjonen fordi pengene bare forsvinner i administrasjon og med lite resultater.

Var du veldig rik, hadde du det fint under Ernas hånd 🙂 Pga formueskatt reduksjonen.

Globalisten vår Erna <3

Fin artikkel!

Apropo Bjelken i øyet satt av Finansdepartementet; AN EYE FOR AN EYE.SKATTENORGE KAN SE LANGT ETTER SKATT PÅ MIN SAFTIGE GEVINST I KRYPTO om de ikke tar tak dobbeltbeskatningen på Investeringskonto. Det koster å ignorere.Men viser Finansdepartementet respekt for skattebetaleren, og fikser dobbeltbeskatningen, så blir skatte respekten gjensidig og jeg melder alt inn selvfølgelig.

Vi er trossalt et land bygget på et system som krever ærlighet og tillit for at det skal være bærekraftig, og den holdningen må etterstrebes å holde oppe fra begge parter.

Bra skrevet.

Hva med en vanlig Aksje-og fondskonto for amerikanske selskaper?

Da får man tilbake kildeskatten, men samtidig må man skatte løpende for gevinster ved salg av aksjer (kan ikke selge en aksje for å kjøpe en annen/gå i kontanter uten å skatte) og mottatte utbytter. Noe som fører til at man ikke får den utsatte skattefordelen man får ved å ha aksjene på en IKZ eller ASK (for norske aksjer).