Dette innlegget er skrevet av Global X i forbindelse med et betalt samarbeid. Forfatter av innlegget er Director of Research i Global X, Rohan Readdy. Se kampanjesiden for Global X

Kjernekraft er en ren, effektiv og essensiell kilde til elektrisitet som brukes til å oppfylle verdens økende energibehov. Kjernekraft kan produsere elektrisitet på større skala samtidig som klimagassutslipp minimeres. Dette hjelper land med å utvide strømnettet og strømbruken sin, samtidig som luftforurensingen begrenses. Omtrent 10,4 % av verdens elektrisitet ble generert av kjernekraft i 2020, noe som utgjorde ca. en tredjedel av verdens lavkarbon-elektrisitet.1 Det var en 0.5 GW(e) økning i netto installert kapasitet siden slutten av 2019. Beregninger forventer økninger på over 17 % i forhold til nåværende nivåer, til 456 GW(e) innen 2035, og på 71,5 % til 669 GW (e) innen 2050. 2

Status for kjernekraftproduksjon

Kilder: Global X basert på informasjon hentet fra: Power Reactor Information System. (2022, 19. april). Unit capability factor. International Atomic Energy Association.; World Nuclear Association. (2022, mars). Planer for nye reaktorer over hele verden.

Uran gjør det mulig for kjernekraftverk å generere elektrisitet. En enkelt uranpellet, som er litt større enn et viskelær, inneholder energiekvivalenten til et tonn kull, tre fat olje eller 17 000 kubikkfot naturgass. 3 Global kjernekraftproduksjon driver hovedsakelig etterspørselen etter denne varen. Til tross for forventet vekst i kjernekraft, og en tilsvarende økning i behov for uran, er det noen ganger vanskelig å få tilgang til denne råvaren. Uran handles med tynn likviditet på futures-markedet og det er eierskapsbegrensninger knyttet til bruken av uran i våpenproduksjon.

Viktige spørsmål besvart her:

- Hva er uran?

- Hvordan utvinnes uran?

- Hvordan brukes uran til å generere elektrisitet?

- Hva er fordelene med uran sammenlignet med andre brenselskilder?

- Hva er utsiktene for etterspørsel etter uran?

- Hva er statusen for tilgang til uran?

- Forventes det at prisene på uran vil øke igjen?

- Hvordan investerer man i uran?

Forklaring av uran og utvinning av uran

Uran er et tungt, kompakt og radioaktivt metall som gjør det til en potent energikilde. Finnes i de fleste steiner i konsentrasjoner på to til fire deler per million og er like vanlig i jordens skorpe som flere andre metaller, som for eksempel tinn- og wolfram.4 Utvinning av uran involverer generelt sett utvinning fra bakken ved hjelp av dagbrudd, underjordisk gruvedrift eller in situ utvinning (ISL). 4

Metoder for dagbrudd og underjordisk gruvedrift henter ut steiner som inneholder svært lave konsentrasjoner av uran. En oppmalingsprosess knuser steinene for å omdanne dem til små fragmenter, mens tilsatt vann bidrar til å skape slam, som er en halvflytende blanding. Svovelsyre eller en alkalisk løsning blandet med slammet gjør det mulig å utvinne 95–98 % av uranet. Uranoksid, også kjent som urankonsentrat, utfelles fra denne løsningen. Urankonsentrat må gjennomgå enda en berikelsesprosess for å gjøre det egnet som kjernebrensel.6

Den foretrukne fremgangsmåten for utvinning av uran er ISL-gruvedrift, som er mer kostnadseffektiv og miljøvennlig enn dagbrudd eller underjordisk gruvedrift.7 Det innebærer pumping av en løsning kalt en lixviant i bakken for å løse opp uranet og skille det fra resten av bergformasjonen. Gruvearbeidere gjenvinner deretter det rensede og konsentrerte uranekstraktet fra malmen og tørker det for å produsere urankonsentrat.8

Forskjeller mellom metoder for utvinning av uran

Kilder: Global X basert på informasjon hentet fra: Ulmer-Scholle, D. S. (2022, 22. februar). Uranium – how is it mined? New Mexico Bureau of Geology & Mineral Resources, New Mexico Tech.

Uran er å finne i mange deler av verden, men er ganske konsentrert med tanke på hvor reservene finnes. Land som Australia, Kasakhstan og Canada leder ofte an i produksjonen av uran, men det finnes uran i mange land over hele verden.

PROSENT AV TILGJENGELIGHET TIL URAN PÅ VERDENSBASIS

Kilder: Global X basert på informasjon hentet fra: World Nuclear Association. (2021, september). Verdens uranproduksjon.

Elektrisitetsgenerering med uran og dets fordeler fremfor andre brenselskilder

Kjernekraft er fortsatt en av de få elektrisitetskildene som kombinerer kraftuttak i stor skala og lave utslipp av drivhusgasser, med kostnader som kan sammenlignes med de for tradisjonelle fossile kraftstasjoner.9

I likhet med kull- eller naturgasskraftverk genererer kjernereaktorer elektrisitet ved å produsere enorm varme. Denne varmen produserer damp, som driver en turbin som er koblet til en elektrisk motor. Når turbinen roterer, produserer den elektriske motoren elektrisitet. I kjernekraftverk kommer imidlertid varmen som genereres fra deling av uran-235-atomer i prosessen med fisjon, i motsetning til brenning av fossilt brensel.10

Fisjon produserer tusenvis av ganger mer energi enn det som frigis gjennom prosessen med å brenne tilsvarende mengder fossilt brensel, noe som gjør kjernekraft til en svært effektiv metode for genering av strøm i stor skala.11 I tillegg har de pågående drivstoffkostnadene for kjernekraftverk en tendens til å forbli ganske lave, på grunn av den minimale mengden materiale som trengs for å drive anlegget.

Kilder: Global X basert på informasjon hentet fra: World Nuclear Association. (n.d.). Heat values of various fuels. Åpnet 19. april 2022.

| DRIVSTOFFTYPE | VARMEVERDI I MJ/KG (MED MINDRE ANNET ER NEVNT) |

| Lignitt/brunt kull (Australia, elektrisitet) | 10 |

| Ved (tørr) | 16 |

| Hardt svart kull (IEA-definisjon) | >23,9 |

| Diesel | 42–46 |

| Råolje | 42–47 |

| Naturgass | 42–55 |

| Råolje | 42–47 |

| Bensin | 44–46 |

| Naturlig uran, i LWR (normal reaktor) | 500 000 |

| Uran beriket til 3,5 %, i LWR | 3 900 000 |

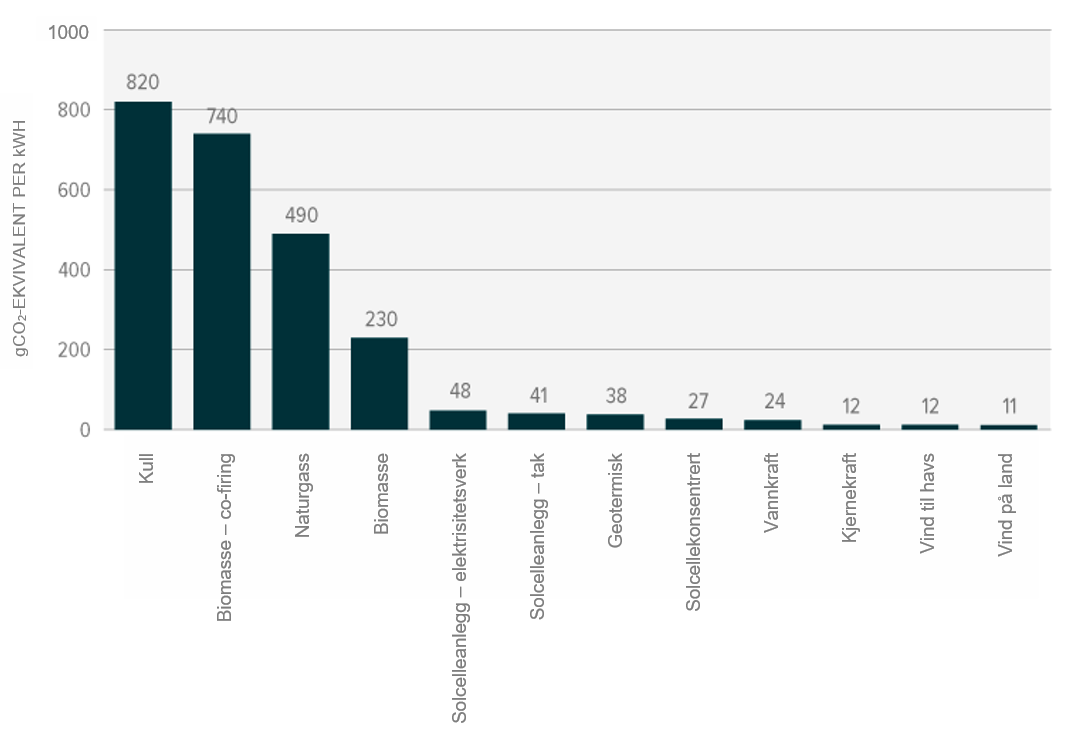

I tillegg til fordelene med effekttettheten til uran, rangerer kjernekraft også blant de reneste metodene for å produsere elektrisitet, som målt ved klimagassutslipp. Det amerikanske miljøverndepartementet (U.S. Environmental Production Agency) anslår at 35 % av globale utslipp av drivhusgasser kommer fra elektrisitet og oppvarming (25 %), samt andre energikilder (10 %).12 Dette gir kjernekraft tilstrekkelig rom for å redusere globale utslipp, samtidig som den totale andelen elektrisitetsproduksjon øker med vind-, solenergi- og vannkraft.

GJENNOMSNITTLIG LIVSSYKLUS CO2-EKVIVALENT UTSLIPP FRA STRØMGENERATOR

Kilder: Global X basert på informasjon hentet fra: World Nuclear Association. (n.d.). Hvordan kan kjernekraft bekjempe klimaendringer? Åpnet 19. april 2022.

KLIMAGASSUTSLIPP

Kilde: World Nuclear Association, 2014 12

Når det gjelder utjevnede kostnader, gir kjernekraft et billigere alternativ til kull og biomasse, samtidig som det holder seg betydelig mer konkurransedyktig enn vindkraft til havs.13 Som en merknad, mens vindkraft til havs og solenergi er betydelig mindre kapitalintensivt enn kjernekraft, er disse mindre pålitelige energikilder og kvalifiserer som variable fornybare energier (VRE-er). Dette betyr at de av og til produserer energi periodisk i stedet for på forespørsel, noe som skaper variasjon med tanke på tilgjengelighet når vinden ikke blåser eller solen ikke skinner. Den lavere graden av pålitelighet forbundet med VRE-er er fremhevet ved analysering av kapasitetsfaktoren for kjernekraft mot sol og vind.

Ved sammenligning av strømkilder med ulike kapasitetsfaktorer, må beregningen av den endelige kostnaden for energiproduksjon inkludere lagringskostnader, siden etterspørselstopper og perioder med lav tilgjengelighet på energiproduksjon krever lagringsreserver for å redusere strømbrudd for lavere kapasitetsfaktorkilder. Den gjennomsnittlige, utjevnede batterilagringskostnaden er 72,7 % dyrere enn kjernekraft, særlig merkbart gitt at kjernekraftanlegg oppnår nesten 3 ganger større pålitelighet enn vind- og solkraftanlegg.14 I motsetning til det mange tror er ikke kapasitet og elektrisitetsproduksjon for ulike drivstoffkilder alltid i tråd med hverandre. For eksempel oversteg amerikansk kjernekraftproduksjonskapasitet 98 gigawatt i 2019, og utgjorde dermed 9 % av landets totale kapasitet, men genererte over 20 % av elektrisitet det året, noe som demonstrerer viktigheten av energikildens kapasitetsfaktor.15 Av denne grunn ser vi kjernekraft i tandem med vind, vannkraft og solenergi – i stedet for mot disse andre energikildene – ved å sikre energistabilitet.

GJENNOMSNITTLIGE, UTJEVNINGSKOSTNADER KONTRA KAPASITETSFAKTOR ETTER DRIVSTOFFKILDE

Kilder: Global X basert på informasjon hentet fra: Potash, D., & Cha, J. (2021). Legacy asset redeployment: How to lower costs, avoid stranded assets, and accelerate the clean energy transition. Deloitte Consulting LLP.

GJENNOMSNITTLIG UTJEVNEDE KOSTNADER FOR ENERGI (2021 $/MWh) OG KAPASITETSFAKTOR

§ 111(b) i Clean Air Act krever at konvensjonelle kullanlegg bygges med karbonfangst og sekvestrering (CCS) for å oppfylle spesifikke CO2-utslippsstandarder. Kull med 30 % CCS oppfyller den nye kildeytelsesstandarden (NSPS).

Utsikter for etterspørsel etter uran

Kjernekraft bidrar med omtrent 10,4 % av verdens totale energiforsyning og fungerer som en hovedenergikilde i utviklede markeder, som for eksempel EU (25 %) og USA (19 %).16,17,18 Globalt sett representerer 55 reaktorer som for tiden er under bygging, en 12,5% økning i kjernekraftskapasitet, med

ytterligere 54 reaktorer planlagt.19 Reaktorer på planleggingsstadiet representerer den andre fasen etter design, mens bygging markerer det siste trinnet før de er i full drift. Utviklingen på det tidlige trinnet fremhever den økende appetitten for kjernekraft i løpet av de siste årene. Planleggingsstadiet representerer en 30 % potensiell økning i nåværende kjernekraftkapasitet, i stor grad ledet av fremvoksende økonomier som Kina, Sør-Korea og India.20 Økt etterspørsel stammer primært fra land med store befolkninger som står overfor de doble problemene med betydelige strømkrav og økende problemer med luftforurensning, som India og Kina. Sistnevnte representerer verdens største marked for uran, og Kina har planer om å utvide kjernekraftkapasiteten betydelig. Per februar 2022 opprettholdt Kina 53 operative reaktorer, og produserte anslagsvis 51 gigawatt, med 19 reaktorer under konstruksjon og ytterligere 34 under planlegging.21

Kinesiske myndigheter har til hensikt å investere USD 440 milliarder i kjernefysiske reaktorer i løpet av de neste 15 årene, rettet mot produksjon av 200 gigawatt kjerneenergi innen 2035.22 Det monumentale prosjektet innebærer bygging av over 150 reaktorer på tvers av fastlands-Kina, en del av President Xi Jinpings mål om karbonnøytralitet innen 2060 og topputslipp innen 2030.23 Kinas planprosjekter reduserer karbonutslipp med 1,5 milliarder tonn, mer enn hva Storbritannia Spania, Frankrike, og Tyskland produserer kombinert. Det internasjonale energibyrået forutsier at Kina vil tredoble sin kjernekraftkapasitet i løpet av de neste 20 årene, noe som anslår at Kina kommer til overgå EU og USA til å bli den største kjernekraftprodusenten så tidlig som 2030.24

Med større fremvoksende land, som for eksempel Kina og India som viderefører sine omfattende planer for kjernekraftutvidelse, fortsetter også mindre nasjoner som Sør-Korea, Bangladesh og Tyrkia å få støtte fra myndighetene for nye reaktorer, og det pågår aktiv planlegging av flere reaktorer i hvert land.25 Blant industriland kunngjorde Frankrike i februar 2022 sin plan om å bygge seks nye kjernekraftreaktorer, med ytterligere åtte reaktorer under vurdering.26 Det pronukleære initiativet er en del av Macrons plan om å redusere landets energiforbruk samtidig som landets karbonfrie produksjonskapasitet økes. Frankrike utsatte også det opprinnelige målet med å redusere kjernekraftens andel av elektrisitetsproduksjonen, noe som gjorde det mulig å forlenge den opprinnelige 40-årige levetiden til noen reaktorer, tilsvarende levetidsforlengelsene som brukes i USA.27 Europa gjenspeiler generelt sett Frankrikes skifte når det gjelder kjernekraft. I februar 2022 vedtok Europakommisjonen å betegne kjernekraft som en bærekraftig energikilde, med en kunngjøring som er ment å bidra til å øke den private kapitalen for å oppfylle klimaendringsmålene i EU.28

Disse globale initiativene beskriver den viktige rollen kjernekraften spiller i arbeidet med avkarbonisering. Den allestedsnærværende dreiningen bort fra fast fossilt brensel viser behovet for en behovsbetinget ren energikilde som er avgjørende for å oppnå netto null-mål. Kjernekraft er en avgjørende energikilde for å fylle hull i energiproduksjonen knyttet til energiovergangen. Vi ser for eksempel at kjernekraften i USA har mye større pålitelighet enn andre energikilder.

KAPASITETSFAKTORER FOR ENERGIKILDER I USA, 2019

Kilder: Global X basert på informasjon hentet fra: Office of Nuclear Energy. (2020, 19. mai). Kapasitetsfaktor etter energikilde – 2019 [Infographic]. U.S. Department of Energy.

Bygge smått i stor skala

Konseptet med små modulære reaktorer (SMR-er) er i ferd med å få bedre fotfeste ved hjelp av en teknologi med distribusjonskapasitet som potensielt kan gi kraft til en liten by eller gruvedrift. SMR-er er små og fleksible, har en strømkapasitet på opptil 300 MW(e), sammenlignet med den gjennomsnittlige tradisjonelle reaktoren på 1000 MW(e) og kan variere produksjonen etter behov. Argentina, Canada, Kina, Russland, Sør-Korea og USA har SMR-er som er under konstruksjon eller som gjennomgår lisensieringsprosessen, mens rundt 70 SMR-design globalt har nådd ulike utviklingsstadier.29 Selv om de vanligvis fortsatt er i de tidlige stadiene av utbredt ibruktakelse, utviklet Russland den første flytende SMR-en som er i kommersiell drift i Akademik Lomonsov.30 Mulige bruksområder for SMR-er inkluderer distribusjon i områder som er vanskelige å nå samt mulighet for eksport, noe som demonstrerer de spesielle fordelene med SMR-er for landlige samfunn. Prefabrikasjon senker byggetiden for SMR-er til 2–3 år, en brøkdel av de 7–9 årene som kreves for en tradisjonell reaktor.31

FREMTIDIGE KRAV TIL KJERNEFYSISKE REAKTORER OG URAN

Kilder: Global X basert på informasjon hentet fra: World Nuclear Association.

(2022, mars). Verdens behov for kjernekraftreaktorer og uran.

Markedsstatus for uran: Fortsatt forsyningsunderskudd

Uranforsyningen består av ny produksjon fra gruveaktivitet og eksisterende varebeholdninger, hovedsakelig fra utgåtte kjernevåpenlagre. Siden 1980 har våpenklassifisert uran i USA og den tidligere Sovjetunionen blitt blandet ut for å bli brukt som reaktordrivstoff som en del av kjernefysiske nedrustningsavtaler. Denne jevne forsyningsflyten holdt prisen på uran samt gruvedriftsproduksjonen av uran kunstig lav.

Forsyninger fra gruveproduksjon møtte omtrent 67 % av uran-etterspørselen i 2021. Resten ble møtt med kommersielle lagerreserver, lagerreserver av atomvåpen, resirkulert plutonium, uran fra reprosessering av brukt brensel og noe fra gjenanrikning av utarmet uran.32Tømming av disse sekundære forsyningene involverer imidlertid et anslått fall på 35 millioner pund, eller 19 % av U3O8totalt forbruk, innen 2025 og ytterligere reduksjon til bare 11 % av den totale forsyningen i 2030.33 Selv om denne forsyningsstrømmen vil bidra til å møte etterspørselen etter uran på kort sikt, anslås det at det vil være et underskudd på 8 millioner pund i uranmarkedet i 2023. På mellomlang sikt (2024–2027) bør forsyningsunderskuddet konsolideres i området 3 til 14 millioner pund per år. Det anslås at gap i forsyningen vil bli mindre etter 2027, etter hvert som mer kostbare gruver og Greenfield-prosjekter kommer på nett.34

På etterspørselssiden ser det også svært lovende ut. UxC, en av verdens ledende kilder for data om uran, anslår at etterspørselen etter denne råvaren vil vokse med 21,7 %, til over 213 millioner pund U3O8innen 2035, fra 175 millioner pund U3O8i 2021.35

Canada: En gjenoppblomstring av uranproduksjon

Canada var rangert som verdens største uranprodusent i over ti år med 22 % av verdens produksjon, men ble overtatt av Kasakhstan i 2009.36 Med geopolitiske spenninger som påvirker sentrale asiatiske produsenter, kan Canada fylle tomrommet og potensielt bli den største produsenten av uran. Canada har store uranressurser og en lang historie med leting, gruvedrift og kjernekraftproduksjon. Ledende utvinnere av uran er Cameco og Orano Canada, tidligere kjent som Areva Resources Canada. Disse to selskapene produserer over 15 % av den totale uranproduksjonen, og Camecos nåværende planer for utvidede operasjoner kan øke dette tallet i nær fremtid.37

URANPRODUKSJON AV GLOBALE SELSKAPER (PROSENT AV TOTAL PRODUKSJON)

Kilder: Global X basert på informasjon hentet fra: World Nuclear Association. (2021, september). Verdens uranproduksjon

I 2017 produserte Cameco, et av de største børsnoterte uranselskapene, 15 % av verdens uranproduksjon, før utbredt produksjon gikk tilbake i midten av 2018.38 Det kanadiske gruveselskapet publiserte nylig planer om å starte McArthur River-gruven og Key Lake-møllen i Saskatchewan senere i år, den samme gruven som tidligere ble stengt ned i over tre og et halvt år. Innen 2024 har selskapet som mål å nå en kapasitet på 60 %, noe som utgjør 15 millioner pund årlig produksjon av uran, som i 2020 var 16 % av den totale produksjonen.39 I løpet av den siste uranboomen i 2007 genererte McArthur River alene 17,5 % av den globale produksjonen, men stanset driften i juli 2018 på grunn av lave priser.40

For referanse opererer Cameco i dag med 25 % av sin kapasitet, noe som gir selskapet gode muligheter til å øke produksjonen.41 Mens uranprisene fortsetter å holde seg rundt tiårsnivåer, kunngjorde Cameco også en økning på 50 % i utbytteutbetaling per aksje, noe som reflekterer en forbedring i uranmarkedet, samtidig som de også har oppnådd ytterligere 70 millioner pund i langsiktige kontrakter siden begynnelsen av 2021.42

Sprott: En ny måte å drive handel på i uranmarkedet

Sprott Physical Uranium Trust, det største fysiske uranfondet globalt, har som hovedmål å kjøpe fysisk uran på en likvid og praktisk måte. I motsetning til mer kjente råvarer, som for eksempel gull, kobber, råolje osv., er futures-markedet for uran svært tynt. Oppstarten av Sprotts fysiske forvaltningsselskap, som skjedde i juli 2021, gir investorer en likvid måte å investere i uranmarkedet på, samtidig som de også tilbyr prisoppdagelse for spotpriser på uran. Sprott har vokst i både størrelse og volum siden oppstarten. Den 14. september 2021 sendte forvaltningsselskapet inn dokumentasjon for å øke det tilgjengelige beløpet fra 300 millioner USD til 1,3 milliarder USD, eller 20 % av total årlig produksjon. Siden den første store innkjøpsrunden fra Sprott, har fondet nesten tredoblet seg i størrelse, med over 3,5 milliarder dollar i aktiva og eierskap på 54 667 000 tonn uran, fra og med 11. april 2022.43,44

Utsikter for uranbransjen

Uranprisene gikk ned etter atomkatastrofen i Fukushima i 2011, noe som førte til en flerårig nedstengning av alle kjernekraftverk i Japan. I løpet av de siste åtte årene har den globale kjernekraftindustrien gjenopprettet produksjonen av kjernekraft utover det som ble produsert før Fukushima. Spesielt Japan gjorde en samordnet innsats for å gjenopprette sin kjernekraftskapasitet og driver totalt 33 kjernefysiske reaktorer til dags dato.45

Produksjonskutt tidlig i 2019 holdt prisen på uran oppe, men investeringsforholdene har blitt enda mer positive på etterspørselssiden siden det pre-pandemiske miljøet. Initiativer, inkludert det nylige vedtaket om et sivilt kredittprogram for kjernekraft pålydende 6 milliarder dollar som er beskrevet i kjerneenergiforordningen i USAs infrastrukturlov og EU-kommisjonens klassifisering av kjernekraft som bærekraftig, hjelper med å etablere kjernekraft som en nøkkelløsning i skiftet bort fra fossilt brensel og påvirker dermed etterspørselen etter uran.46 De siste stegene som er tatt av beslutningstakere mot å validere kjernekraften viser støtte for uranpriser og forventes å ytterligere vekke interessen hos investorer. Vi mener at endringene i retningslinjene, så vel som forsyningsunderskuddet som forårsaker de nye kildene til etterspørsel, støtter sterke vekstutsikter for uran.

De tydelige holdningene til myndigheter rundt om i verden fremmer også den bredere uranindustrien. Store uranprodusenter, som Cameco og Kazatomprom, samt mindre gruvedriftsselskaper, som eksempel Denison Mines, drar fordel av skiftet til uran. Så langt i 2022 gjør flertallet av gruveselskaper som utvinner uran det bra, men flesteparten av selskapene som utvinner uran selger fremdeles til rabatterte priser sammenlignet med perioden før Fukushima.47 Fokuset på å holde driftsmarginene høye og kostnadene lave bør minimere store økninger i forsyningen, ettersom gruveselskaper langsomt øker produksjonen basert på kontrakter de har inngått med elektrisitetsverk.

Investere i uran

Nyansene med å oppnå eksponering til uran øker sammenlignet med handel med andre mer vanlig handlede råvarer, som for eksempel olje eller gull. Vanlige løsninger involverer kjøp av uran-relaterte bergverksaksjer eller børsomsatte fond (ETF-er) som eier en kurv med uran-relaterte bergverksaksjer. En annen løsning innebærer å få tilgang til uran-futures, som handles med relativt lett likviditet. Individuelle gruvedriftsselskaper som driver med utvinning av uran har imidlertid høye idiosynkratiske risikoer, men å ta seg tilgang til bransjen gjennom en bred kurv av uran-relaterte bergverksaksjer globalt kan hjelpe med å redusere noen av disse risikoene. Mens uran-futures gir eksponering til spotprisen på uran, kan de utsettes for negative avkastninger forbundet med kontango, som oppstår når spotprisen på en råvare handles under den fremtidige prisen, sammen med den tynne likviditeten.

Vi mener at endringene i retningslinjene, så vel som forsyningsunderskuddet som forårsaker de nye kildene til etterspørsel, støtter sterke vekstutsikter for uran. Uran-relaterte bergverksaksjer opprettholder en relativt høy usystematisk risiko på grunn av bransjens esoteriske karakter. Av denne grunn tror vi at investering i uran gjennom Global X Uranium UCITS ETF (URNU) kan gi en effektiv og kostnadseffektiv metode for å få tilgang til en mangfoldig kurv av selskaper som er involvert i uran-relaterte gruvedriftsaktiviteter over hele verden.

Rohan Readdy, Director of Research i Global X, har skrevet en artikkel hvor han nøye forklarer hva uran er og dets bruksområdet. Les artikkelen her

Verdien av en investering i børsnotertfond kan gå ned så vel som opp. Du kan miste alle dine første investeringer.

- Gospodarczyk, M. M. (2021, 24. juni). Nuclear power proves its vital role as an adaptable, reliable supplier of electricity during COVID-19. International Atomic Energy Agency .

- Ibid.

- GE Hitachi Nuclear Energy. (n.d.) Nuclear power basics. General Electric. Åpnet 19. april 2022.

- World Nuclear Association. (2022, februar). What is uranium? How does it work?

- Ulmer-Scholle, D. S. (2022, 22. februar). Uranium – how is it mined? New Mexico Bureau of Geology & Mineral Resources, New Mexico Tech.

- Ibid.

- Ibid.

- United States Nuclear Regulatory Commission. (2021, 14. mai). In situ recovery facilities.

- World Nuclear Association. (2021, september). Economics of nuclear power.

- World Nuclear Association. (2022, februar). What is uranium? How does it work?

- World Nuclear Association. (2021, september). Economics of nuclear power.

- United States Environmental Protection Agency (2022, 25. februar). Global greenhouse gas emissions data.

- De utjevnede kostnadene for elektrisitet måler den totale fullstendigheten av anleggstyper. Den representerer kostnaden per kWh i virkelige bygge- og driftsmidler over en antatt økonomisk levetid og driftssyklus.

- U.S. Energy Information Administration. (2022, mars). Levelized costs of new generation resources in the Annual Energy Outlook 2022.

- Potash, D., & Cha, J. (2021). Legacy asset redeployment: How to lower costs, avoid stranded assets, and accelerate the clean energy transition. Deloitte Consulting LLP.

- Office of Nuclear Energy. (2020, mai 1). What is generation capacity? U.S. Department of Energy.

- Krikorian, S. (2020, januar 1). Preliminary nuclear power facts and figures for 2019. Det internasjonale atomenergibyrået.

- World Nuclear Association. (2022, mars). Nuclear power in the European Union.

- Det internasjonale atomenergibyrået. (2021). Nuclear power reactors in the world: 2021 edition. Referansedata serie nr., 2, Wien.

- World Nuclear Association. (2022, mars). Plans for new reactors worldwide.

- World Nuclear Association. (2022, mars). World nuclear power reactors & uranium requirements.

- World Nuclear Association. (2022, februar). Nuclear power in China.

- Murtaugh, D., & Chia, K. (2021, 2. november). China’s climate goals hinge on a $440 billion nuclear buildout. Bloomberg.

- Ibid.

- World Nuclear Association. (2022, mars). Plans for new reactors worldwide.

- Statista Research Department. (2021, 6. september). Planned global nuclear power plant additions, 2021, by country. Statista.

- World Nuclear News. (2022, 11. februar). Macron sets out plan for French nuclear resistance.

- World Nuclear Association. (2022, mars). Nuclear power in France.

- Abnet, K. (2022, februar 2). EU proposes rules to label some gas and nuclear investments as green. Reuters.

- Liou, J. (2021, november 4). What are small modular reactors (SMRs)? International Atomic Energy Agency.

- Ibid.

- Ibid.

- Denison Mines. (2021, mars). Clean energy: Uranium industry.

- World Nuclear Association. (2021, september). Supply of uranium.

- UxC. (2021, august). Uranium production cost study. UxC Special Report.

- Ibid.

- World Nuclear Association. (2021, januar). Uranium in Canada.

- Ibid.

- Canadian Mining Journal Staff. (2022, 9. februar). Cameco plans restart of McArthur River mine, Key Lake mill this year. Mining.com.

- Basov, V. (2021, 16. september). World’s largest uranium producing countries in 2020 – report. Kitco News.

- Canadian Mining Journal Staff. (2022, 9. februar). Cameco plans restart of McArthur River mine, Key Lake mill this year. Mining.com.

- Ibid.

- Ibid.