Etter det siste G20-møtet i Osaka ble det klart at USA og Kina returnerer til forhandlingsbordet etter et møte mellom Trump og Xi Jinping. I en felles uttalelse fra G20-medlemmene anerkjennes det at proteksjonisme og toll har intensivert, men proteksjonisme og toll ble ikke omtalt spesifikt. Medlemmene er også enige om at de vil etterstrebe rettferdig frihandel. Skeptikerne peker derimot på at det kan gå en stund før en handelsavtale faktisk materialiserer seg. Noen mener også at avstanden mellom partene er stor, slik at forhandlingene igjen vil bryte sammen. Undertonen fra møtet virker likevel positiv.

Innledende innrømmelser er:

- Huawei får kjøpe standardkomponenter fra amerikanske selskaper

- Det nevnes eksplisitt at en løsning på Huawei-problemene vil komme mot slutten av forhandlingene

- Lettelser for kinesiske studenter som studerer i USA

- Kina vil øke importen fra amerikanske bønder

- USA holder igjen ytterligere økninger i tollsatser på ubestemt tid

Se forvalterne diskutere markedssynet

Trump har et strategisk overtak på forhandlingene da USA kun eksporterer for 120 mrd. USD til Kina, mens importen fra Kina er på 540 mrd. USD (begge er tall for 2018). På kort sikt må Trump likevel forholde seg til andre begrensninger som vi tror vil dempe trykket i forhandlingene:

- Trump har meldt sitt kandidatur for gjenvalg i 2020

- En nedtur i amerikansk økonomi vil trolig forhindre gjenvalg

- Meningsmålinger viser lavere popularitet enn snittet av tidligere presidenter i første periode

- Xi Jinping sitter på ubestemt tid og kan vente på neste president

Renter og aksjer

Markedssyn juli – USA og Kina returnerer til forhandlingsbordet – DNB Globale aksjemarkeder steg nesten seks prosent i juni når valutaeffekter ikke medregnes. Helomvendingen til den amerikanske sentralbanken på rentemøtet 19. juni bidro vesentlig til dette. Sentralbanken nedgraderte vekstutsiktene fra solid til moderat og åpnet opp for rentekutt dersom forholdene tilsier det. Dermed er det mulig med rentekutt allerede i slutten av juli.

Det kan også virke som flere markedsaktører tenker tilbake på Greenspan-perioden (1987-2006) da første rentekutt noen ganger var større enn siste renteøkning. Det er nå priset inn nesten fire rentekutt på 25 basispunkter over de neste tolv måneder. Dette virker litt aggressivt hvis USAs forhandlinger med Kina om en handelsavtale er på sporet igjen. I tillegg har nåværende sentralbanksjef Powell foreløpig vist seg fra en mindre markedsvennlig side enn sine tre forgjengere Yellen, Bernanke og Greenspan. Globale kredittobligasjoner beholdes derfor på undervekt.

Norges Bank hevet styringsrenten til 1,25 prosent i juni som forventet. I siste prognose for rentebanen indikeres det om lag to renteøkninger i andre halvår. Rentemarkedene priser inn noe mindre ettersom det kan bli utfordrende hvis de fleste andre sentralbanker er i modus for rentekutt. Overvekten i norske obligasjoner opprettholdes dermed også.

Forøvrig kuttet sentralbankene i Australia, Chile, India, Island, Russland styrings rentene i juni. Oppsummert er det få tegn til at inflasjonen vil galoppere av sted og føre til at sentralbankene vil dempe veksten med renteøkninger i uoverskuelig fremtid.

Aksjer

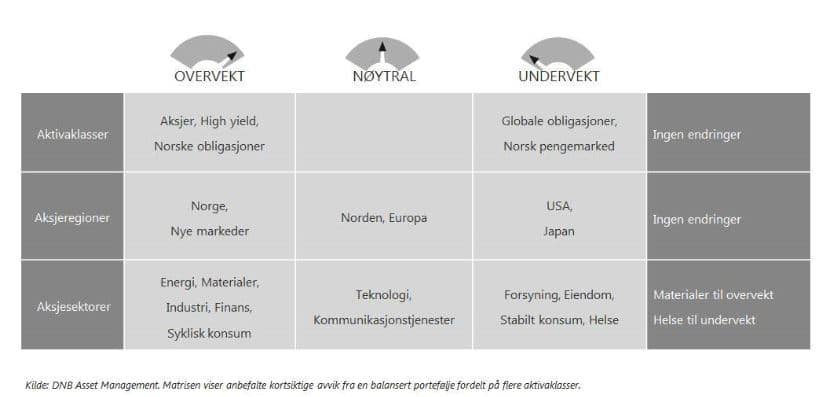

Handelskonflikt, svekkede globale vekstutsikter og fall i lange statsrenter globalt har ført til at mange investorer har søkt mot defensive aksjesektorer med stabil inntjening. Med USA og Kina tilbake til forhandlingsbordet, kinesiske finans- og pengepolitiske stimuli (omtalt i tidligere markedssyn) og at mange sentralbanker nå tar steget mot mer ekspansiv retning i pengepolitikken, oppgraderer vi derfor materialsektoren til overvekt:

- Materialsektoren er svært konjunkturfølsom

- Råvarepriser reagerer raskt på endrede vekstutsikter

- Drar fordel av kinesisk stimuli

- Korrelerer sterkt med vekstmarkedene

- Øker diversifiseringen i sykliske sektorer da eksponeringen primært tas ut i utviklede land

- Er strategisk viktig ettersom Kina f.eks. vurderte å begrense tilgangen til sjeldne jordarter

Helsesektoren tas ned til undervekt

Sektoren har høy eksponering mot et regulert og kostbart helsevesen i USA som er mye av grunnlaget for sektorens defensive profil. På lang sikt er helsesektoren attraktiv pga. en aldrende befolkning og høyere forventet levealder. På kort sikt har valgkamputspill fra Bernie Sanders og andre demokrater slått ugunstig ut for sektoren. Tidligere har også Trump kommet med kritiske Twitter-meldinger mot næringen som medfører at den politiske risikoen i perioder også kan være betydelig.