Hva om hver krone jobben sparer til pensjonen din kunne vokse enda mer? I snart fire år har du, om du jobber i det private næringslivet, hatt muligheten til å selv velge hvor du vil ha plassert pensjonen din.

Likevel viser tall fra Finans Norge at bare 6 % har tatt et aktivt valg. Resten, 94 %, lar arbeidsgiveren bestemme hvor pengene er plassert og hvordan de investeres.

Hvorfor bør du bry deg? Fordi du risikerer å tape store summer ved å la være – og kan gå glipp av hundretusenvis av kroner i potensiell gevinst.

Valget av leverandør og investeringsstrategi kan ha stor innvirkning på hvor mye du har spart opp når den tid kommer. Ved å ta et aktivt valg kan du få mer ut av pengene jobben din sparer for deg.

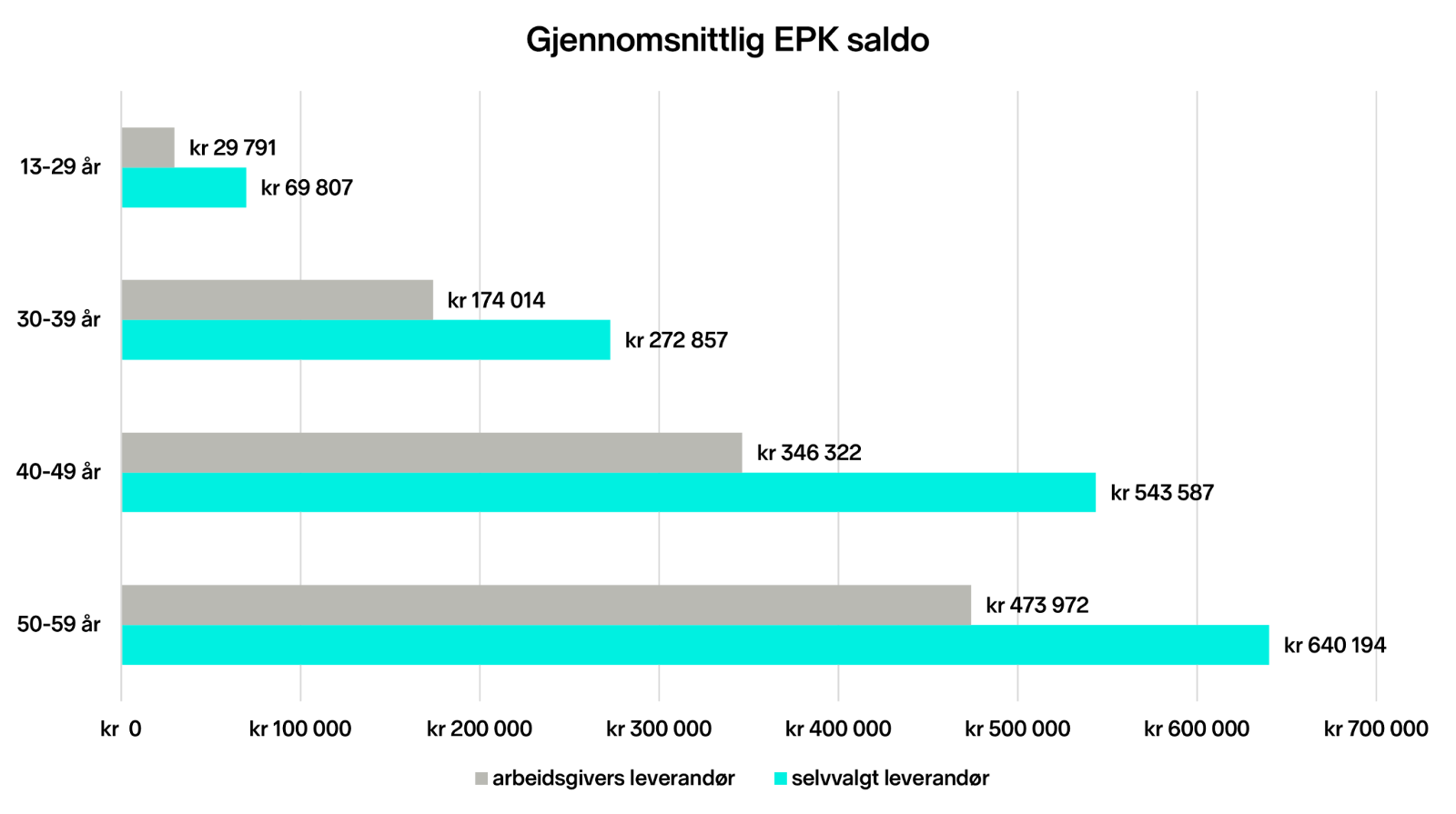

📊Hvem har mest på kontoen?

Det er store forskjeller på saldoene til dem som tar et aktivt valg og dem som lar arbeidsgiveren styre, viser tall fra Pensjonskontoregisteret.

De som tar et aktivt valg har i gjennomsnitt mer på pensjonskontoen enn de som ikke gjør det. Og forskjellene øker jo eldre man blir.

Kilde: FinansNorge, Pensjonskontoregisteret pr. 2024-12-31.

Hvor mye mer har de med selvvalgt konto vs. de som lar arbeidsgiver styre?

- 13–29 år: De med selvvalgt har 40 016 kr mer i snitt

- 30–39 år: De med selvvalgt har 98 843 kr mer i snitt

- 40–49 år: De med selvvalgt har 197 265 kr mer i snitt

- 50–59 år: De med selvvalgt har 166 222 kr mer i snitt

📢Hvorfor er forskjellene så store?

Forskjellene i saldo på pensjonskonto kan skyldes flere ting. En mulig forklaring er at de som tar aktive valg for pensjonen sin ofte allerede har en høyere saldo. Statistikken viser at de som tar bevisste valg, uavhengig av utgangspunkt, får et forsprang. Lønnsnivå, hvor lenge man er i arbeidslivet, og personlige prioriteringer kan også påvirke størrelsen på pensjonskontoen.

Statistikken fra Finans Norge viser også en klar tendens til at de av oss som gjør et aktivt valg også velger kombinasjonen høyere risiko på sparingen og lavere kostnader. Denne kombinasjonen kan utgjøre en stor positiv forskjell på sluttresultatet og gi stor effekt, spesielt for dem som har mange år igjen til pensjonsalderen.

Selv om bare 6 % har valgt en annen pensjonsleverandør enn arbeidsgiverens, kan det være mange som bevisst har valgt å bli værende – det fanges ikke nødvendigvis opp i statistikken.

Sjekk pensjonen selv på under 3 minutter!

Hvis du er ung, kan du dra nytte av tidens kraft. Med et aktivt valg får du muligheten til å tilpasse pensjonssparingen din etter dine egne mål og preferanser. På norskpensjon.no kan du enkelt få en fullstendig oversikt over din EPK-saldo og se hvordan du ligger an.

(logg inn med BankID og sett av ca. 3 minutter)

Ved å ta et aktivt valg i dag gir du deg selv et forsprang til en mer forutsigbar og behagelig pensjonstilværelse.

Spørsmålet er enkelt: Vil du være passasjer eller sjåfør?

(logg inn med BankID og sett av ca. 6-7 minutter)

Dette blogginnlegget er ikke en anbefaling om å kjøpe eller selge verdipapirer. Innlegget er utarbeidet for informasjonsformål og er derfor ikke investeringsrådgivning. Historisk avkastning er ingen garanti for fremtidig avkastning. Finansielle instrumenter kan både stige og falle i verdi. Det er en risiko for at du ikke får tilbake de investerte pengene.

Før du investerer i en fond bør du lese prospektet, som er tilgjengelig hos fondsselskapet, samt sentral investorinformasjon som du finner på fondets produktside på nordnet.no.

Forutsetningen for at rentes rente-effekten virker er at sparingen din blir investert slik at den får mulighet til å vokse. På en vanlig sparekonto blir pengene gradvis mindre verdt så lenge inflasjonen er høyere enn innskuddsrenten du får. Skatt vil også redusere verdien av pengene.

Det finnes mange forskjellige måter å investere på, men en avgjørende faktor når du skal velge en investering er å finne et risikonivå som passer deg. Det er alltid en risiko knyttet til investeringer, men du kan i stor grad styre risikonivået ditt selv. Som en generell regel sier man at jo høyere risiko du tar, desto høyere avkastning kan du potensielt få – men du må også være i stand til å akseptere større svingninger i løpet av perioden. Skal du spare til pensjon, som er flere tiår frem i tid, bør du ha en høy aksjeandel i sparingen din.

veldig viktig og riktig å være klar over dette med

egne valg, det kan jeg skrive under på.