2025 Q4-rapport

Kun PDF

111 dager siden

0,50 NOK/aksje

Siste utbytte

0,00%Direkteavkastning

Ordredybde

Ingen data funnet

Siste handler

| Tid | Pris | Antall | Kjøpere | Selger |

|---|---|---|---|---|

| - | - | - | - |

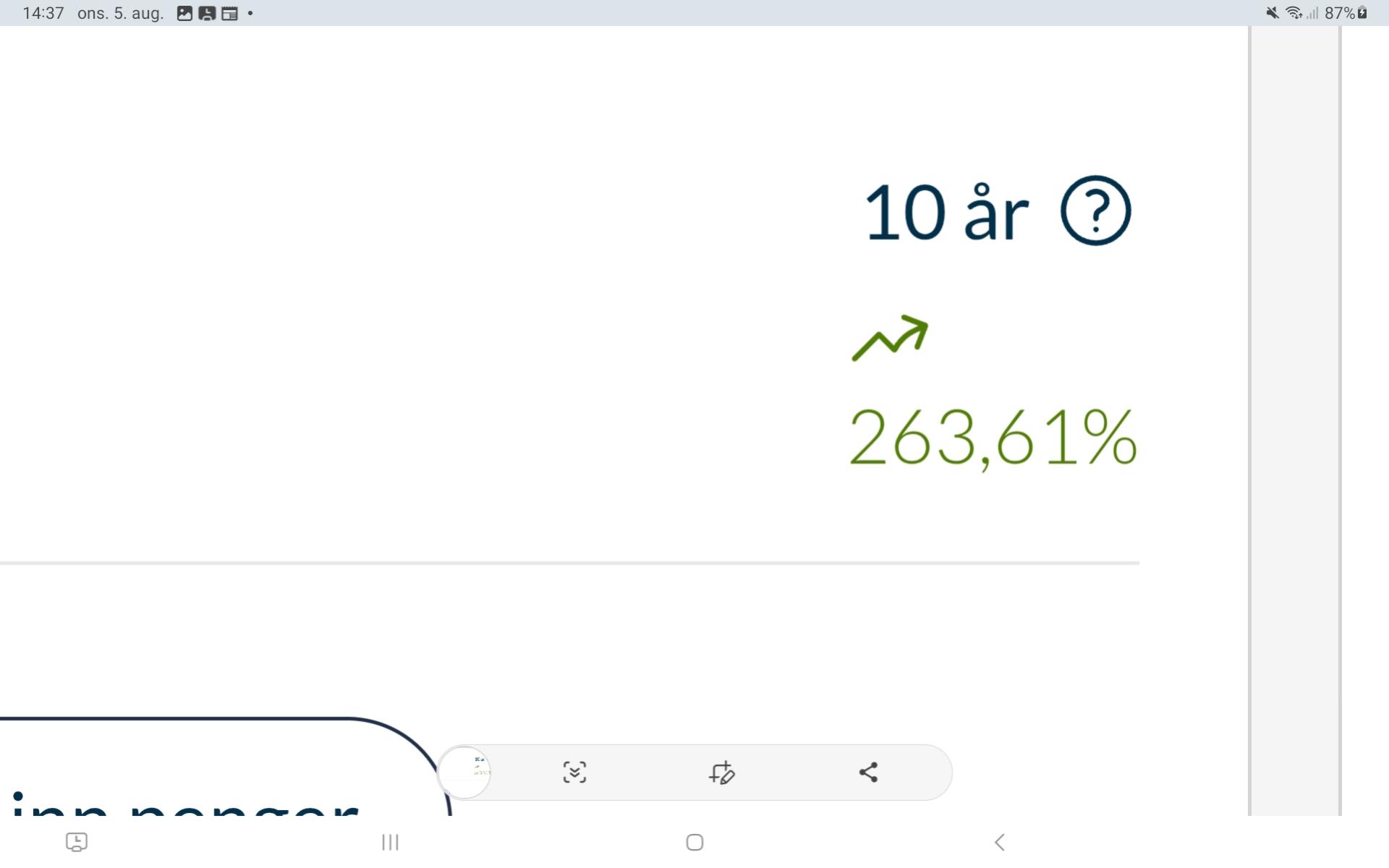

Det er viktig at du er klar over at aksjemarkedet kan både øke og minke i verdi. Selv om sparing i aksjer historisk sett har gitt god avkastning over tid, er det ingen garanti for fremtidig utvikling. Det er alltid en risiko for at du ikke får tilbake pengene du har investert.

Meglerstatistikk

Fant ingen data

Selskapshendelser

Data hentes fra Quartr| Kommende | |

|---|---|

2026 Q2-rapport 4. sep. |

| Historisk | ||

|---|---|---|

2025 Q4-rapport 22. apr. | ||

2025 Q2-rapport 22. aug. 2025 | ||

2024 Q4-rapport 27. mars 2025 | ||

2024 Q3-rapport 15. nov. 2024 | ||

2024 Q2-rapport 29. aug. 2024 |

Kunder besøkte også

Forum

Bli med i samtalen på Nordnet Social

Logg inn

for 1 døgn sidenNytt innlegg på LinkedIn fra Nos Technology. To nye ansatte er allerede i gang med å montere og teste utstyr de selv har vært med på å designe. At selskapet ansetter og bygger kapasitet tyder på god aktivitet og ordretilgang. Positiv utvikling å følge.

for 1 døgn sidenNytt innlegg på LinkedIn fra Nos Technology. To nye ansatte er allerede i gang med å montere og teste utstyr de selv har vært med på å designe. At selskapet ansetter og bygger kapasitet tyder på god aktivitet og ordretilgang. Positiv utvikling å følge. for 47 min sidenNytt innlegg LinkedIn av Nos Service AS viser RMT, meget spennende. Snart ONS…

for 47 min sidenNytt innlegg LinkedIn av Nos Service AS viser RMT, meget spennende. Snart ONS…- for 3 døgn siden · EndretGismarvik har PMI-status, og markedet venter på mulig Enova-støtte på opptil MNOK 250. Samtidig fremstår aktiviteten i NOS Technology som høy, med flere oppdateringer på LinkedIn og budsjettert omsetning på rundt MNOK 100 i år. Det som får minst oppmerksomhet er kanskje patentene. NOS Nova opplyser om 13 patentfamilier og 55 internasjonale patentsøknader, hvor rundt 73 % er innvilget – tilsvarende cirka 40 patenter. Dette kan gi fremtidige lisensinntekter i tillegg til egne prosjekter. Selskapet har også fått en sterk industriell hovedeier gjennom NOS Group, støttet av BR Industrier-miljøet med over 30 selskaper og rundt 1.000 ansatte. Mange triggere på samme tid. Hvis Enova, Gismarvik og NOS Technology leverer som forventet, kan dagens verdsettelse vise seg å være svært lav. *Innlegget er utarbeidet med støtte fra kunstig intelligens basert på offentlig tilgjengelig informasjon. Gjør alltid egne vurderinger før investeringsbeslutninger.*for 2 døgn sidenHistorien er ikke kjent, så langt har ikke selskapet bidratt med informasjon heller. Vi er nok i tidlig fase og med tid vil forhåpentligvis kjennskap til NOSN øke. BRI har god historikk på å bygge selskaper, lønnsom vekst,

- 5. aug.Nos Nova og Enova – fakta vs. spekulasjon Enovas nye støtteordning for CO₂-mottaksterminaler åpner for støtte på inntil 250 millioner kroner per prosjekt. Fakta: • Nos Nova er posisjonert innen et segment som omfattes av ordningen. • Selskapets CEO bekreftet før sommeren at Nos Nova var i dialog med Enova om den nye støtteordningen. Ikke offentlig kjent: • Om Nos Nova har sendt inn søknad. • Når en eventuell søknad er eller vil bli sendt. • Status på en eventuell behandling. Det er også verdt å merke seg at Enova behandler søknader fortrolig, og dokumenter knyttet til søknadsprosessen normalt ikke er gjenstand for offentlig innsyn. Manglende informasjon betyr derfor ikke nødvendigvis at det ikke pågår en prosess. Eventuelle tildelinger vil derimot bli offentliggjort av Enova. Vurdering: Basert på den bekreftede dialogen med Enova og selskapets posisjon i CO₂-verdikjeden fremstår Nos Nova som en naturlig kandidat for ordningen. Det er derfor ikke urimelig å anta at selskapet enten har søkt eller vil søke. Samtidig er det viktig å skille mellom fakta og forventninger. Per i dag er dialogen med Enova det eneste som er bekreftet. Alt utover dette må betraktes som spekulasjon inntil selskapet eller Enova eventuelt kommuniserer noe annet. For investorer innebærer dette at markedet ikke nødvendigvis vil få kjennskap til en eventuell søknad før en eventuell tildeling blir offentlig kjent. AI

4. aug.Nå er det flere måneder siden dere snakket om enova støtte som har behandlingstid på 4-6 uker. Da kan vi vel gå ut i fra at det ikke blir noe støtte. Hadde de fått det ville det bli meldt over børs.4. aug.Søkerlister er dessverre ikke offentlig tilgjengelig informasjon. Enova kan kun gi ut informajson om de som har mottat tilskudd.

4. aug.Nå er det flere måneder siden dere snakket om enova støtte som har behandlingstid på 4-6 uker. Da kan vi vel gå ut i fra at det ikke blir noe støtte. Hadde de fått det ville det bli meldt over børs.4. aug.Søkerlister er dessverre ikke offentlig tilgjengelig informasjon. Enova kan kun gi ut informajson om de som har mottat tilskudd.- 1. aug.NOS Technology publiserte denne uken bilder av det de omtaler som sitt største og mest krevende prosjekt hittil. Basert på bildene ser det ut til å være et omfattende elektrifisert skidding-/håndteringssystem for well intervention offshore, noe som også støttes av hashtaggene #wellintervention og #greenmachines. AI-analyse av bildene peker mot en større spesialbygget løsning med tunge skinnesystemer, bevegelige dekkmoduler og avanserte mekaniske komponenter for håndtering og posisjonering av utstyr på offshoreinstallasjoner. Slike prosjekter har normalt høy grad av engineering, automasjon og testing, hvor verdien ofte ligger langt utover selve stålkonstruksjonen. Basert på omfang og kompleksitet estimerer AI en mulig kontraktsverdi i størrelsesorden 60–120 MNOK, men dette er kun et kvalifisert estimat basert på tilgjengelige bilder og offentlig informasjon. Uansett fremstår dette som et betydelig prosjekt.4. aug. · Endrethttps://www.linkedin.com/posts/nos-technology-as_the-equipment-is-coming-together-nicely-and-activity-7490295717429792769-onP-?utm_source=share&utm_medium=member_ios&rcm=ACoAAALPOc0BMADfwiqlnNit4NA_mXHUQA4GM28 Flere kryptiske bilder er lagt ut på Linked In

Kommentarene ovenfor kommer fra brukere på Nordnets sosiale nettverk Nordnet Social og er verken redigert eller forhåndsvist av Nordnet. De innebærer ikke at Nordnet gir investeringsråd eller investeringsanbefalinger. Nordnet påtar seg ikke ansvar for kommentarene.

Nyheter

Nyheter og/eller generelle investeringsanbefalinger, eller utdrag av disse på denne siden og øvrige lenker, er produsert og levert av den spesifiserte leverandøren. Nordnet har ikke deltatt i utarbeidelsen, og har ikke gjennomgått eller gjort endringer i materialet. Les mer om investeringsanbefalinger.

2025 Q4-rapport

Kun PDF

111 dager siden

0,50 NOK/aksje

Siste utbytte

0,00%Direkteavkastning

Nyheter

Nyheter og/eller generelle investeringsanbefalinger, eller utdrag av disse på denne siden og øvrige lenker, er produsert og levert av den spesifiserte leverandøren. Nordnet har ikke deltatt i utarbeidelsen, og har ikke gjennomgått eller gjort endringer i materialet. Les mer om investeringsanbefalinger.

Forum

Bli med i samtalen på Nordnet Social

Logg inn

- for 1 døgn sidenNytt innlegg på LinkedIn fra Nos Technology. To nye ansatte er allerede i gang med å montere og teste utstyr de selv har vært med på å designe. At selskapet ansetter og bygger kapasitet tyder på god aktivitet og ordretilgang. Positiv utvikling å følge.for 47 min sidenNytt innlegg LinkedIn av Nos Service AS viser RMT, meget spennende. Snart ONS…

- for 3 døgn siden · EndretGismarvik har PMI-status, og markedet venter på mulig Enova-støtte på opptil MNOK 250. Samtidig fremstår aktiviteten i NOS Technology som høy, med flere oppdateringer på LinkedIn og budsjettert omsetning på rundt MNOK 100 i år. Det som får minst oppmerksomhet er kanskje patentene. NOS Nova opplyser om 13 patentfamilier og 55 internasjonale patentsøknader, hvor rundt 73 % er innvilget – tilsvarende cirka 40 patenter. Dette kan gi fremtidige lisensinntekter i tillegg til egne prosjekter. Selskapet har også fått en sterk industriell hovedeier gjennom NOS Group, støttet av BR Industrier-miljøet med over 30 selskaper og rundt 1.000 ansatte. Mange triggere på samme tid. Hvis Enova, Gismarvik og NOS Technology leverer som forventet, kan dagens verdsettelse vise seg å være svært lav. *Innlegget er utarbeidet med støtte fra kunstig intelligens basert på offentlig tilgjengelig informasjon. Gjør alltid egne vurderinger før investeringsbeslutninger.*for 2 døgn sidenHistorien er ikke kjent, så langt har ikke selskapet bidratt med informasjon heller. Vi er nok i tidlig fase og med tid vil forhåpentligvis kjennskap til NOSN øke. BRI har god historikk på å bygge selskaper, lønnsom vekst,

- 5. aug.Nos Nova og Enova – fakta vs. spekulasjon Enovas nye støtteordning for CO₂-mottaksterminaler åpner for støtte på inntil 250 millioner kroner per prosjekt. Fakta: • Nos Nova er posisjonert innen et segment som omfattes av ordningen. • Selskapets CEO bekreftet før sommeren at Nos Nova var i dialog med Enova om den nye støtteordningen. Ikke offentlig kjent: • Om Nos Nova har sendt inn søknad. • Når en eventuell søknad er eller vil bli sendt. • Status på en eventuell behandling. Det er også verdt å merke seg at Enova behandler søknader fortrolig, og dokumenter knyttet til søknadsprosessen normalt ikke er gjenstand for offentlig innsyn. Manglende informasjon betyr derfor ikke nødvendigvis at det ikke pågår en prosess. Eventuelle tildelinger vil derimot bli offentliggjort av Enova. Vurdering: Basert på den bekreftede dialogen med Enova og selskapets posisjon i CO₂-verdikjeden fremstår Nos Nova som en naturlig kandidat for ordningen. Det er derfor ikke urimelig å anta at selskapet enten har søkt eller vil søke. Samtidig er det viktig å skille mellom fakta og forventninger. Per i dag er dialogen med Enova det eneste som er bekreftet. Alt utover dette må betraktes som spekulasjon inntil selskapet eller Enova eventuelt kommuniserer noe annet. For investorer innebærer dette at markedet ikke nødvendigvis vil få kjennskap til en eventuell søknad før en eventuell tildeling blir offentlig kjent. AI

- 4. aug.Nå er det flere måneder siden dere snakket om enova støtte som har behandlingstid på 4-6 uker. Da kan vi vel gå ut i fra at det ikke blir noe støtte. Hadde de fått det ville det bli meldt over børs.4. aug.Søkerlister er dessverre ikke offentlig tilgjengelig informasjon. Enova kan kun gi ut informajson om de som har mottat tilskudd.

- 1. aug.NOS Technology publiserte denne uken bilder av det de omtaler som sitt største og mest krevende prosjekt hittil. Basert på bildene ser det ut til å være et omfattende elektrifisert skidding-/håndteringssystem for well intervention offshore, noe som også støttes av hashtaggene #wellintervention og #greenmachines. AI-analyse av bildene peker mot en større spesialbygget løsning med tunge skinnesystemer, bevegelige dekkmoduler og avanserte mekaniske komponenter for håndtering og posisjonering av utstyr på offshoreinstallasjoner. Slike prosjekter har normalt høy grad av engineering, automasjon og testing, hvor verdien ofte ligger langt utover selve stålkonstruksjonen. Basert på omfang og kompleksitet estimerer AI en mulig kontraktsverdi i størrelsesorden 60–120 MNOK, men dette er kun et kvalifisert estimat basert på tilgjengelige bilder og offentlig informasjon. Uansett fremstår dette som et betydelig prosjekt.4. aug. · Endrethttps://www.linkedin.com/posts/nos-technology-as_the-equipment-is-coming-together-nicely-and-activity-7490295717429792769-onP-?utm_source=share&utm_medium=member_ios&rcm=ACoAAALPOc0BMADfwiqlnNit4NA_mXHUQA4GM28 Flere kryptiske bilder er lagt ut på Linked In

Kommentarene ovenfor kommer fra brukere på Nordnets sosiale nettverk Nordnet Social og er verken redigert eller forhåndsvist av Nordnet. De innebærer ikke at Nordnet gir investeringsråd eller investeringsanbefalinger. Nordnet påtar seg ikke ansvar for kommentarene.

Ordredybde

Ingen data funnet

Siste handler

| Tid | Pris | Antall | Kjøpere | Selger |

|---|---|---|---|---|

| - | - | - | - |

Det er viktig at du er klar over at aksjemarkedet kan både øke og minke i verdi. Selv om sparing i aksjer historisk sett har gitt god avkastning over tid, er det ingen garanti for fremtidig utvikling. Det er alltid en risiko for at du ikke får tilbake pengene du har investert.

Meglerstatistikk

Fant ingen data

Kunder besøkte også

Selskapshendelser

Data hentes fra Quartr| Kommende | |

|---|---|

2026 Q2-rapport 4. sep. |

| Historisk | ||

|---|---|---|

2025 Q4-rapport 22. apr. | ||

2025 Q2-rapport 22. aug. 2025 | ||

2024 Q4-rapport 27. mars 2025 | ||

2024 Q3-rapport 15. nov. 2024 | ||

2024 Q2-rapport 29. aug. 2024 |

2025 Q4-rapport

Kun PDF

111 dager siden

Nyheter

Nyheter og/eller generelle investeringsanbefalinger, eller utdrag av disse på denne siden og øvrige lenker, er produsert og levert av den spesifiserte leverandøren. Nordnet har ikke deltatt i utarbeidelsen, og har ikke gjennomgått eller gjort endringer i materialet. Les mer om investeringsanbefalinger.

Selskapshendelser

Data hentes fra Quartr| Kommende | |

|---|---|

2026 Q2-rapport 4. sep. |

| Historisk | ||

|---|---|---|

2025 Q4-rapport 22. apr. | ||

2025 Q2-rapport 22. aug. 2025 | ||

2024 Q4-rapport 27. mars 2025 | ||

2024 Q3-rapport 15. nov. 2024 | ||

2024 Q2-rapport 29. aug. 2024 |

0,50 NOK/aksje

Siste utbytte

0,00%Direkteavkastning

Forum

Bli med i samtalen på Nordnet Social

Logg inn

- for 1 døgn sidenNytt innlegg på LinkedIn fra Nos Technology. To nye ansatte er allerede i gang med å montere og teste utstyr de selv har vært med på å designe. At selskapet ansetter og bygger kapasitet tyder på god aktivitet og ordretilgang. Positiv utvikling å følge.for 47 min sidenNytt innlegg LinkedIn av Nos Service AS viser RMT, meget spennende. Snart ONS…

- for 3 døgn siden · EndretGismarvik har PMI-status, og markedet venter på mulig Enova-støtte på opptil MNOK 250. Samtidig fremstår aktiviteten i NOS Technology som høy, med flere oppdateringer på LinkedIn og budsjettert omsetning på rundt MNOK 100 i år. Det som får minst oppmerksomhet er kanskje patentene. NOS Nova opplyser om 13 patentfamilier og 55 internasjonale patentsøknader, hvor rundt 73 % er innvilget – tilsvarende cirka 40 patenter. Dette kan gi fremtidige lisensinntekter i tillegg til egne prosjekter. Selskapet har også fått en sterk industriell hovedeier gjennom NOS Group, støttet av BR Industrier-miljøet med over 30 selskaper og rundt 1.000 ansatte. Mange triggere på samme tid. Hvis Enova, Gismarvik og NOS Technology leverer som forventet, kan dagens verdsettelse vise seg å være svært lav. *Innlegget er utarbeidet med støtte fra kunstig intelligens basert på offentlig tilgjengelig informasjon. Gjør alltid egne vurderinger før investeringsbeslutninger.*for 2 døgn sidenHistorien er ikke kjent, så langt har ikke selskapet bidratt med informasjon heller. Vi er nok i tidlig fase og med tid vil forhåpentligvis kjennskap til NOSN øke. BRI har god historikk på å bygge selskaper, lønnsom vekst,

- 5. aug.Nos Nova og Enova – fakta vs. spekulasjon Enovas nye støtteordning for CO₂-mottaksterminaler åpner for støtte på inntil 250 millioner kroner per prosjekt. Fakta: • Nos Nova er posisjonert innen et segment som omfattes av ordningen. • Selskapets CEO bekreftet før sommeren at Nos Nova var i dialog med Enova om den nye støtteordningen. Ikke offentlig kjent: • Om Nos Nova har sendt inn søknad. • Når en eventuell søknad er eller vil bli sendt. • Status på en eventuell behandling. Det er også verdt å merke seg at Enova behandler søknader fortrolig, og dokumenter knyttet til søknadsprosessen normalt ikke er gjenstand for offentlig innsyn. Manglende informasjon betyr derfor ikke nødvendigvis at det ikke pågår en prosess. Eventuelle tildelinger vil derimot bli offentliggjort av Enova. Vurdering: Basert på den bekreftede dialogen med Enova og selskapets posisjon i CO₂-verdikjeden fremstår Nos Nova som en naturlig kandidat for ordningen. Det er derfor ikke urimelig å anta at selskapet enten har søkt eller vil søke. Samtidig er det viktig å skille mellom fakta og forventninger. Per i dag er dialogen med Enova det eneste som er bekreftet. Alt utover dette må betraktes som spekulasjon inntil selskapet eller Enova eventuelt kommuniserer noe annet. For investorer innebærer dette at markedet ikke nødvendigvis vil få kjennskap til en eventuell søknad før en eventuell tildeling blir offentlig kjent. AI

- 4. aug.Nå er det flere måneder siden dere snakket om enova støtte som har behandlingstid på 4-6 uker. Da kan vi vel gå ut i fra at det ikke blir noe støtte. Hadde de fått det ville det bli meldt over børs.4. aug.Søkerlister er dessverre ikke offentlig tilgjengelig informasjon. Enova kan kun gi ut informajson om de som har mottat tilskudd.

- 1. aug.NOS Technology publiserte denne uken bilder av det de omtaler som sitt største og mest krevende prosjekt hittil. Basert på bildene ser det ut til å være et omfattende elektrifisert skidding-/håndteringssystem for well intervention offshore, noe som også støttes av hashtaggene #wellintervention og #greenmachines. AI-analyse av bildene peker mot en større spesialbygget løsning med tunge skinnesystemer, bevegelige dekkmoduler og avanserte mekaniske komponenter for håndtering og posisjonering av utstyr på offshoreinstallasjoner. Slike prosjekter har normalt høy grad av engineering, automasjon og testing, hvor verdien ofte ligger langt utover selve stålkonstruksjonen. Basert på omfang og kompleksitet estimerer AI en mulig kontraktsverdi i størrelsesorden 60–120 MNOK, men dette er kun et kvalifisert estimat basert på tilgjengelige bilder og offentlig informasjon. Uansett fremstår dette som et betydelig prosjekt.4. aug. · Endrethttps://www.linkedin.com/posts/nos-technology-as_the-equipment-is-coming-together-nicely-and-activity-7490295717429792769-onP-?utm_source=share&utm_medium=member_ios&rcm=ACoAAALPOc0BMADfwiqlnNit4NA_mXHUQA4GM28 Flere kryptiske bilder er lagt ut på Linked In

Kommentarene ovenfor kommer fra brukere på Nordnets sosiale nettverk Nordnet Social og er verken redigert eller forhåndsvist av Nordnet. De innebærer ikke at Nordnet gir investeringsråd eller investeringsanbefalinger. Nordnet påtar seg ikke ansvar for kommentarene.

Ordredybde

Ingen data funnet

Siste handler

| Tid | Pris | Antall | Kjøpere | Selger |

|---|---|---|---|---|

| - | - | - | - |

Det er viktig at du er klar over at aksjemarkedet kan både øke og minke i verdi. Selv om sparing i aksjer historisk sett har gitt god avkastning over tid, er det ingen garanti for fremtidig utvikling. Det er alltid en risiko for at du ikke får tilbake pengene du har investert.

Meglerstatistikk

Fant ingen data