Disclaimer: Denne artikkelen er ment som generell informasjon og skal ikke tolkes som en investeringsanbefaling eller personlig investeringsrådgivning. Hensikten er å gi leseren innsikt i rentefond for å fremme forståelse og kunnskap.

Når du investerer, må du tenke gjennom hvordan du vil bygge opp porteføljen din. Jo høyere risiko du tar, desto større er den potensielle avkastningen. Men risiko kommer også med en pris. Store svingninger og muligheten for betydelige tap følger med på kjøpet. Derfor er det viktig å ha en strategi som passer din tidshorisont, risikovilje og økonomi. En balansert portefølje kan hjelpe deg med å håndtere risiko uten at du må gi opp muligheten for god avkastning.

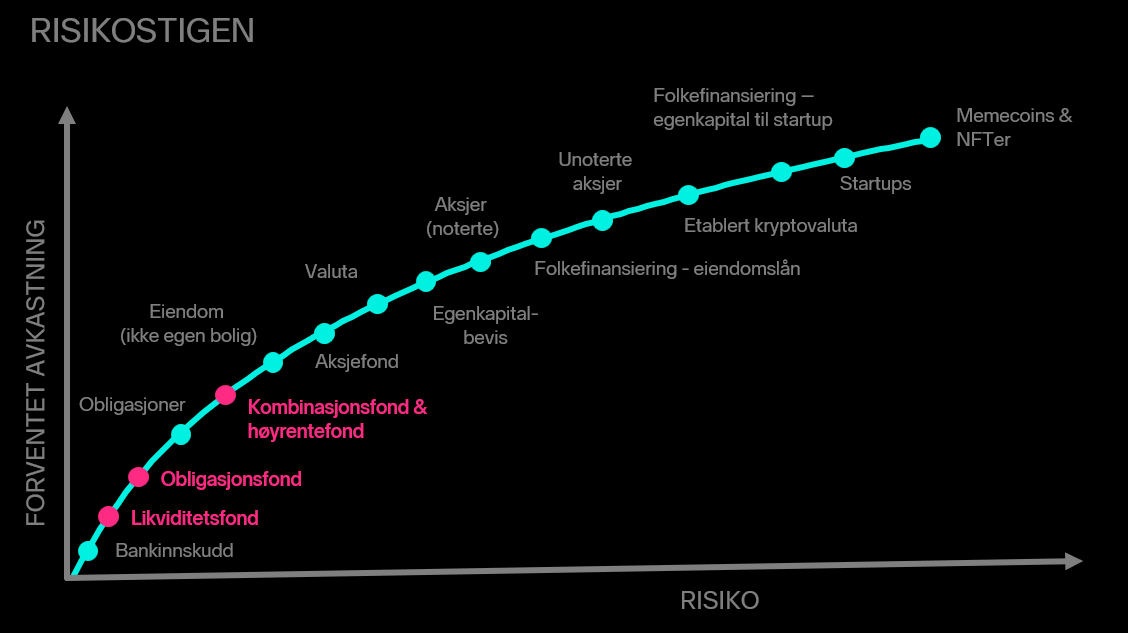

Når vi ser på forholdet mellom forventet avkastning og risiko, finner vi rentefond plassert langt nede på risikostigen. Dette er produkter som brukes av både profesjonelle forvaltere, institusjoner og privatpersoner. I denne artikkelen ser vi nærmere på rentefond, og hvordan du kan bruke dem til å redusere risikoen i porteføljen din.

Kort forklaring av de ulike rentefondene (en mer detaljert forklaring kommer senere i artikkelen)

Likviditetsfond: Minimal risiko, men litt høyere forventet avkastning enn en vanlig sparekonto i bank.

Obligasjonsfond: Lav til middels risiko, men noe høyere forventet avkastning enn likviditetsfond.

Høyrentefond: Også kalt high yield fond. Middels risiko og forventet avkastning et sted mellom likviditetsfond og aksjefond.

Kombinasjonsfond: Middels risiko og forventet avkastning, avhengig av aksjeandelen i fondet.

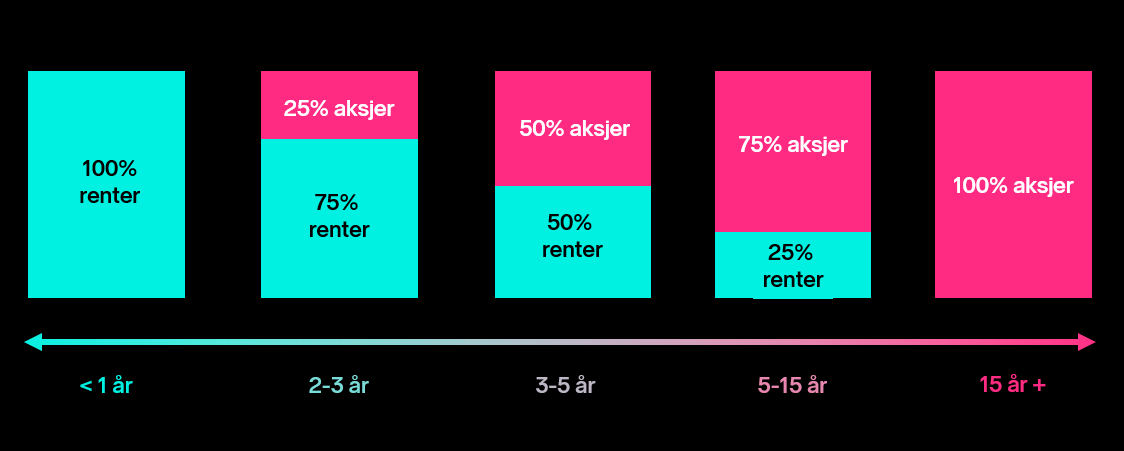

Mange tror at alder bestemmer hvor mye risiko du bør ta når du investerer. Men det er faktisk tidshorisont, økonomisk situasjon og risikovilje som avgjør hvilken spareform du bør velge.

Det finnes flere tommelfingerregler for dette, men den enkleste tar utgangspunkt i tidshorisonten din. Den handler om hvor stor andel av porteføljen som bør være i rentefond versus aksjer.

Det er ikke alltid det blir helt korrekt å basere seg bare på tidshorisont heller, La oss se på noen eksempler for å illustrere hvorfor.

Eksempel 1: La oss si du har en tidshorisont på 15 år, men står i en ustabil jobbsituasjon eller har lav risikovilje. Da kan det være lurt å justere ned aksjeandelen. Hvor mye du reduserer, avhenger av din egen komfort og økonomiske situasjon, det er du som må finne balansen som føles riktig.

Eksempel 2: Hvis du planlegger å pusse opp boligen om 5 år, er i en solid økonomisk situasjon og tåler markedsvingninger, kan det være fornuftig å ta mer risiko. Siden oppussingen ikke er et absolutt behov, kan du vurdere å ha 100 % i aksjer i stedet for en mer forsiktig 50/50-fordeling.

Du har kanskje allerede en idé om hvilke aksjefond du vil velge. Hvis ikke, kan du finne inspirasjon her.

Men hva med rentefond?

I Norge er det tre vanlige typer: likviditetsfond, obligasjonsfond og høyrentefond. Hvilket som passer best for deg, avhenger av flere faktorer. Her får du en enkel oversikt over de ulike fondene, og hva du bør tenke på når du velger.

Når du velger rentefond, er det flere viktige faktorer å vurdere:

- Kostnader – Lavere forvaltningskostnader gir bedre nettoavkastning

- Morningstar-stjerner – 4 eller 5 stjerner tyder på god risikojustert avkastning

- Historisk avkastning – Gir et bilde av fondets utvikling over tid

- Svingninger/risiko – Sjekk risikoskalaen på Nordnet.no

- Porteføljesammensetning – God diversifisering reduserer risiko

- Max drawdown & rebound-tid – Hvor mye fondet har falt i kriser og hvor raskt det har hentet seg inn

- Forvalters erfaring – Viktig for stabil og langsiktig forvaltning

- Valuta – Velg rentefond i norske kroner for å unngå valutarisiko

- Rentedurasjon – Lang durasjon betyr høyere renterisiko

- Kredittrisiko – Høyere kredittrisiko kan gi bedre avkastning

- Diversifisering – Mange investeringer og bred sektorspredning gir lavere risiko

Likviditetsfond: Trygg og forutsigbar sparing

Likviditetsfond har lav risiko og investerer i kortsiktige lånepapirer med rentebinding under ett år, utstedt av solide selskaper, stat og kommune. De passer godt for kortsiktig og mellomlangsiktig sparing som et alternativ til banksparing.

Selv om likviditetsfond ikke er helt risikofrie, har ingen av dem hatt negativ avkastning over en 12-måneders periode de siste 20 årene. For beløp over 2 millioner kroner, som ikke dekkes av Bankenes Sikringsfond, kan likviditetsfond være et tryggere valg enn høyrentebanker, da fondskapitalen er adskilt fra forvalteren ved en eventuell konkurs.

For mer detaljer om rentefondenes porteføljer, sjekk Nordnet.no under “Innhold” for detaljert oversikt over sektorfordeling og beholdninger.

Forskjellene i avkastning mellom likviditetsfond er små, siden de investerer i de sikreste lånene. Per mars 2025 var 12-måneders avkastning for de beste fondene rundt 5,5–6 prosent, mens det svakeste lå på 4,3 prosent.

Se liste over nordiske likviditetsfond på Nordnet-plattformen her.

Obligasjonsfond: Stabil avkastning på mellomlang sikt

Obligasjonsfond investerer i langsiktige rentepapirer (bindingstid over 1 år) og svinger mer enn likviditetsfond når markedsrentene endres. De egner seg for mellomlang sparehorisont og særlig hvis man forventer fallende renter.

Jo lenger rentedurasjon, desto større kursbevegelser. For eksempel vil et fond med rentedurasjon på 2 stige 2 % hvis renten faller 1 %, og motsatt. Fond med kort rentebinding (1–2 år) kan fortsatt gi positiv avkastning selv i perioder med stigende renter.

Trender og valg av fond

Den økte etterspørselen etter lange obligasjonsfond tyder på at mange ser tegn til at rentetoppen nærmer seg. Her er noen eksempler på fond med lang durasjon:

- Alfred Berg Nordic IG Long Duration (7–8 år)

- KLP Obligasjon 5 år (ca. 5 år)

- Handelsbanken Obligasjon (4–6 år)

For de mest rente-sensitive investeringene finnes det rentefond med over 20 års bindingstid, for eksempel iShares $ Treasury Bond 20+yr UCITS ETF USD (Dist). Slike fond kan ha svingninger på nivå med aksjer, men kan også fungere som en sikring i krisetider.

Obligasjonsfond passer godt for dem som ønsker høyere avkastning enn likviditetsfond men til relativt lav risiko, særlig for pensjonister eller investorer som søker stabilitet.

Se liste over nordiske obligasjonsfond på Nordnet-plattformen her.

High Yield Rentefond: Høyere risiko, høyere avkastning

High yield-rentefond investerer i rentepapirer med lavere kredittkvalitet og høyere forventet avkastning. Risiko og avkastning ligger et sted likviditetsfond og aksjefond.

Per mars 2025 gir nordiske high yield-fond en effektiv rente på 9–12 %. Med et gjennomsnittlig kredittap på ca. 2 % årlig, kan forventet avkastning være 7–10 % – på nivå eller høyere enn aksjemarkedets langsiktige forventede avkastning.

Risiko og Svingninger

High yield-fond kan ha skjult risiko. Under «koronakrakket» i 2020 falt for eksempel Heimdal Høyrente og Alfred Berg Nordic High Yield C med 20 prosent på få uker, omtrent halvparten av fallet i et gjennomsnittlig aksjefond.

Historisk har high yield-fond i nedgangsperioder hatt kursfall på rundt halvparten av aksjefondene.

På Nordnet-plattformen finner du over 20 nordiske high yield-fond. Merk at noen, som Sissener Corporate Bond og Storm Bond, har suksesshonorar som kan øke de reelle kostnadene. Sjekk fanene «Detaljer» og «Kostnader» for mer informasjon.

High yield-rentefond kan være et godt alternativ for deg som ønsker høyere avkastning enn tradisjonelle rentefond, men samtidig tåler svingninger.

Se nordiske høyrentefond på Nordnet-plattformen her.

Skatt og Rentefond: Viktige punkter

- Beskatning: Renteinntekter beskattes med 22 %, mens aksjeinntekter har en effektiv skattesats på 37,84 % (2023). Dette gjør high yield-fond skattemessig gunstigere enn aksjefond.

- Utbetaling av renteinntekter: Norskregistrerte rentefond må utbetale renteinntekter årlig. På Aksje- og fondskonto må privatpersoner betale skatt umiddelbart, mens Investeringskonto gir utsatt skatt.

- Skatt for selskaper: Aksjeselskaper beskattes dobbelt på renteinntekter (22 % selskapskatt pluss utbytteskatt ved uttak). En løsning kan være å velge utenlandske rentefond, for eksempel fra Sverige, Irland eller Luxembourg, som akkumulerer renter i fondet og dermed utsetter skatten.

Skatt påvirker nettoavkastningen, så vurder investeringskonto eller utenlandske rentefond for en mer gunstig beskatning.

Rentefond kan være et nyttig verktøy for å balansere risiko og avkastning i porteføljen din, enten du ønsker trygghet eller litt mer avkastningspotensial. Ved å ta hensyn til kostnader, skatt og tidshorisont kan du finne rentefondet som passer best for din strategi.

Har kjøpt Egenkapitalbevis …. ser utifra grafen at RISIKO er høyere en aksjefond og lavere en enkeltaksjer?!? Viste ikke det var såpass risiko på dem. Har en del i High Yield fond, dem gir bra avkastning – men var med under korona da det tapte opptil 25% av verdi. Panicsolgte med 10% tap og satt de inn i aksjefond som heldigvis steig bra etterhvert 🙂 Likviditet/obligasjon …. synes de gir ikke bedre avkastning en rete på konto og da har man bankgaranti (dvs ikke tap på penger …. bare tap på inflasjon 😉 Global Index var jo tingen i alle… Les mer »

Hva med aksjesparekontoer da? Hva kan man kjøpe der uten å få opp meldingen: “Dette fondet ikke tilgjengelig for handel på Aksjesparekonto. Du må benytte en annen kontotype for handel i dette fondet.” ?

Hei Asle! En aksjesparekonto kan kun brukes til aksjefond (fond som har 80% aksjeandel eller mer) og ikke rentefond! rentefond må du handle på en AF konto eller en IKZ konto 🙂