2026 Q1-rapport

67 dager siden

‧21min

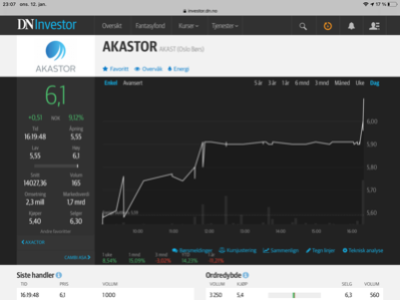

1,50 NOK/aksje

Siste utbytte

11,90%Direkteavkastning

Ordredybde

Ingen data funnet

Siste handler

| Tid | Pris | Antall | Kjøpere | Selger |

|---|---|---|---|---|

| - | - | - | - |

Det er viktig at du er klar over at aksjemarkedet kan både øke og minke i verdi. Selv om sparing i aksjer historisk sett har gitt god avkastning over tid, er det ingen garanti for fremtidig utvikling. Det er alltid en risiko for at du ikke får tilbake pengene du har investert.

Meglerstatistikk

Fant ingen data

Selskapshendelser

Data hentes fra FactSet, Quartr| Kommende | |

|---|---|

2026 Q2-rapport 21. aug. |

| Historisk | ||

|---|---|---|

2026 Q1-rapport 13. mai | ||

2025 Q4-rapport 12. feb. | ||

2025 Q3-rapport 30. okt. 2025 | ||

2025 Q2-rapport 10. juli 2025 | ||

2025 Q1-rapport 30. apr. 2025 |

Kunder besøkte også

Forum

Bli med i samtalen på Nordnet Social

Logg inn

29. juniAkastor ser etter min mening stadig mer interessant ut på dagens nivåer. Selskapet sitter på flere undervurderte eiendeler, og markedet priser fortsatt inn en betydelig rabatt mot underliggende verdier. Det jeg liker spesielt godt nå: Aker-relasjonen gir strategisk fleksibilitet og mulighet for verdiskaping gjennom restrukturering og salg MHWirth og AKOFS Offshore begynner å vise bedre operasjonell utvikling etter en tung periode Sterk eksponering mot en offshore-syklus som er i klar bedring Potensial for strukturelle grep (salg/spin-offs) som kan synliggjøre verdier raskt I tillegg virker balansen mer robust enn mange tror, og med økt aktivitet i oljeservice kan cash flow overraske på oppsiden de neste kvartalene. For meg fremstår dette som en klassisk "sum-of-the-parts"-case hvor tålmodighet kan bli godt betalt. Ikke en hype-aksje, men en verdi-case med solide triggere fremover.

29. juniAkastor ser etter min mening stadig mer interessant ut på dagens nivåer. Selskapet sitter på flere undervurderte eiendeler, og markedet priser fortsatt inn en betydelig rabatt mot underliggende verdier. Det jeg liker spesielt godt nå: Aker-relasjonen gir strategisk fleksibilitet og mulighet for verdiskaping gjennom restrukturering og salg MHWirth og AKOFS Offshore begynner å vise bedre operasjonell utvikling etter en tung periode Sterk eksponering mot en offshore-syklus som er i klar bedring Potensial for strukturelle grep (salg/spin-offs) som kan synliggjøre verdier raskt I tillegg virker balansen mer robust enn mange tror, og med økt aktivitet i oljeservice kan cash flow overraske på oppsiden de neste kvartalene. For meg fremstår dette som en klassisk "sum-of-the-parts"-case hvor tålmodighet kan bli godt betalt. Ikke en hype-aksje, men en verdi-case med solide triggere fremover. 28. juniDet er en aktør som blir lite omtalt og går under radaren. Staten ved Nærings- og fiskeridepartementet ble en betydelig aksjonær i Akastor ASA 22.12.2020 etter avvikling av statens eierskap i Aker Kværner Holding AS. Staten eier 12,08 prosent av aksjene i Akastor og har ingen særskilt begrunnelse for eierskapet. Lock up perioden er avsluttet. Statens mål som eier er høyest mulig avkastning over tid innenfor bærekraftige rammer. Tror de avventer høyere prising av Akastor før børsposten eventuelt selges. En annen mulighet er å sitte rolig på post og gafle inn utbytter👍Synspunkter fra forumet? Les gjerne om Akastor i Statens eierrapport 2024😎8. juliMerker meg kveldens aksjonærliste. Simen Thorsen er en av børsens mere diskret aksjonærer med lav profil. Simen forstår selskapsverdiene i Akastor, og er samlet sett på kjøpern. disponerer flere kontoer. Hortulan AS, Topp 14 med 2,3 mill aksjer. Egen konto, Topp 9 med 3,5 mill aksjer. Pirol AS 2,13 mill aksjer (som han eier 50% ,sammen med Ketil Skorstad 50%).👍 Simen eier samlet ca. 7,93 mill aksjer i Akastor, og pen topp 4 😎

28. juniDet er en aktør som blir lite omtalt og går under radaren. Staten ved Nærings- og fiskeridepartementet ble en betydelig aksjonær i Akastor ASA 22.12.2020 etter avvikling av statens eierskap i Aker Kværner Holding AS. Staten eier 12,08 prosent av aksjene i Akastor og har ingen særskilt begrunnelse for eierskapet. Lock up perioden er avsluttet. Statens mål som eier er høyest mulig avkastning over tid innenfor bærekraftige rammer. Tror de avventer høyere prising av Akastor før børsposten eventuelt selges. En annen mulighet er å sitte rolig på post og gafle inn utbytter👍Synspunkter fra forumet? Les gjerne om Akastor i Statens eierrapport 2024😎8. juliMerker meg kveldens aksjonærliste. Simen Thorsen er en av børsens mere diskret aksjonærer med lav profil. Simen forstår selskapsverdiene i Akastor, og er samlet sett på kjøpern. disponerer flere kontoer. Hortulan AS, Topp 14 med 2,3 mill aksjer. Egen konto, Topp 9 med 3,5 mill aksjer. Pirol AS 2,13 mill aksjer (som han eier 50% ,sammen med Ketil Skorstad 50%).👍 Simen eier samlet ca. 7,93 mill aksjer i Akastor, og pen topp 4 😎 ·27. juniSpennende dager i vente. Fylte på for noen dager siden. Ingenting feil med utbyttet heller.

·27. juniSpennende dager i vente. Fylte på for noen dager siden. Ingenting feil med utbyttet heller.

Kommentarene ovenfor kommer fra brukere på Nordnets sosiale nettverk Nordnet Social og er verken redigert eller forhåndsvist av Nordnet. De innebærer ikke at Nordnet gir investeringsråd eller investeringsanbefalinger. Nordnet påtar seg ikke ansvar for kommentarene.

Nyheter

Nyheter og/eller generelle investeringsanbefalinger, eller utdrag av disse på denne siden og øvrige lenker, er produsert og levert av den spesifiserte leverandøren. Nordnet har ikke deltatt i utarbeidelsen, og har ikke gjennomgått eller gjort endringer i materialet. Les mer om investeringsanbefalinger.

2026 Q1-rapport

67 dager siden

‧21min

1,50 NOK/aksje

Siste utbytte

11,90%Direkteavkastning

Nyheter

Nyheter og/eller generelle investeringsanbefalinger, eller utdrag av disse på denne siden og øvrige lenker, er produsert og levert av den spesifiserte leverandøren. Nordnet har ikke deltatt i utarbeidelsen, og har ikke gjennomgått eller gjort endringer i materialet. Les mer om investeringsanbefalinger.

Forum

Bli med i samtalen på Nordnet Social

Logg inn

- 29. juniAkastor ser etter min mening stadig mer interessant ut på dagens nivåer. Selskapet sitter på flere undervurderte eiendeler, og markedet priser fortsatt inn en betydelig rabatt mot underliggende verdier. Det jeg liker spesielt godt nå: Aker-relasjonen gir strategisk fleksibilitet og mulighet for verdiskaping gjennom restrukturering og salg MHWirth og AKOFS Offshore begynner å vise bedre operasjonell utvikling etter en tung periode Sterk eksponering mot en offshore-syklus som er i klar bedring Potensial for strukturelle grep (salg/spin-offs) som kan synliggjøre verdier raskt I tillegg virker balansen mer robust enn mange tror, og med økt aktivitet i oljeservice kan cash flow overraske på oppsiden de neste kvartalene. For meg fremstår dette som en klassisk "sum-of-the-parts"-case hvor tålmodighet kan bli godt betalt. Ikke en hype-aksje, men en verdi-case med solide triggere fremover.

- 28. juniDet er en aktør som blir lite omtalt og går under radaren. Staten ved Nærings- og fiskeridepartementet ble en betydelig aksjonær i Akastor ASA 22.12.2020 etter avvikling av statens eierskap i Aker Kværner Holding AS. Staten eier 12,08 prosent av aksjene i Akastor og har ingen særskilt begrunnelse for eierskapet. Lock up perioden er avsluttet. Statens mål som eier er høyest mulig avkastning over tid innenfor bærekraftige rammer. Tror de avventer høyere prising av Akastor før børsposten eventuelt selges. En annen mulighet er å sitte rolig på post og gafle inn utbytter👍Synspunkter fra forumet? Les gjerne om Akastor i Statens eierrapport 2024😎8. juliMerker meg kveldens aksjonærliste. Simen Thorsen er en av børsens mere diskret aksjonærer med lav profil. Simen forstår selskapsverdiene i Akastor, og er samlet sett på kjøpern. disponerer flere kontoer. Hortulan AS, Topp 14 med 2,3 mill aksjer. Egen konto, Topp 9 med 3,5 mill aksjer. Pirol AS 2,13 mill aksjer (som han eier 50% ,sammen med Ketil Skorstad 50%).👍 Simen eier samlet ca. 7,93 mill aksjer i Akastor, og pen topp 4 😎

- ·27. juniSpennende dager i vente. Fylte på for noen dager siden. Ingenting feil med utbyttet heller.

Kommentarene ovenfor kommer fra brukere på Nordnets sosiale nettverk Nordnet Social og er verken redigert eller forhåndsvist av Nordnet. De innebærer ikke at Nordnet gir investeringsråd eller investeringsanbefalinger. Nordnet påtar seg ikke ansvar for kommentarene.

Ordredybde

Ingen data funnet

Siste handler

| Tid | Pris | Antall | Kjøpere | Selger |

|---|---|---|---|---|

| - | - | - | - |

Det er viktig at du er klar over at aksjemarkedet kan både øke og minke i verdi. Selv om sparing i aksjer historisk sett har gitt god avkastning over tid, er det ingen garanti for fremtidig utvikling. Det er alltid en risiko for at du ikke får tilbake pengene du har investert.

Meglerstatistikk

Fant ingen data

Kunder besøkte også

Selskapshendelser

Data hentes fra FactSet, Quartr| Kommende | |

|---|---|

2026 Q2-rapport 21. aug. |

| Historisk | ||

|---|---|---|

2026 Q1-rapport 13. mai | ||

2025 Q4-rapport 12. feb. | ||

2025 Q3-rapport 30. okt. 2025 | ||

2025 Q2-rapport 10. juli 2025 | ||

2025 Q1-rapport 30. apr. 2025 |

2026 Q1-rapport

67 dager siden

‧21min

Nyheter

Nyheter og/eller generelle investeringsanbefalinger, eller utdrag av disse på denne siden og øvrige lenker, er produsert og levert av den spesifiserte leverandøren. Nordnet har ikke deltatt i utarbeidelsen, og har ikke gjennomgått eller gjort endringer i materialet. Les mer om investeringsanbefalinger.

Selskapshendelser

Data hentes fra FactSet, Quartr| Kommende | |

|---|---|

2026 Q2-rapport 21. aug. |

| Historisk | ||

|---|---|---|

2026 Q1-rapport 13. mai | ||

2025 Q4-rapport 12. feb. | ||

2025 Q3-rapport 30. okt. 2025 | ||

2025 Q2-rapport 10. juli 2025 | ||

2025 Q1-rapport 30. apr. 2025 |

1,50 NOK/aksje

Siste utbytte

11,90%Direkteavkastning

Forum

Bli med i samtalen på Nordnet Social

Logg inn

- 29. juniAkastor ser etter min mening stadig mer interessant ut på dagens nivåer. Selskapet sitter på flere undervurderte eiendeler, og markedet priser fortsatt inn en betydelig rabatt mot underliggende verdier. Det jeg liker spesielt godt nå: Aker-relasjonen gir strategisk fleksibilitet og mulighet for verdiskaping gjennom restrukturering og salg MHWirth og AKOFS Offshore begynner å vise bedre operasjonell utvikling etter en tung periode Sterk eksponering mot en offshore-syklus som er i klar bedring Potensial for strukturelle grep (salg/spin-offs) som kan synliggjøre verdier raskt I tillegg virker balansen mer robust enn mange tror, og med økt aktivitet i oljeservice kan cash flow overraske på oppsiden de neste kvartalene. For meg fremstår dette som en klassisk "sum-of-the-parts"-case hvor tålmodighet kan bli godt betalt. Ikke en hype-aksje, men en verdi-case med solide triggere fremover.

- 28. juniDet er en aktør som blir lite omtalt og går under radaren. Staten ved Nærings- og fiskeridepartementet ble en betydelig aksjonær i Akastor ASA 22.12.2020 etter avvikling av statens eierskap i Aker Kværner Holding AS. Staten eier 12,08 prosent av aksjene i Akastor og har ingen særskilt begrunnelse for eierskapet. Lock up perioden er avsluttet. Statens mål som eier er høyest mulig avkastning over tid innenfor bærekraftige rammer. Tror de avventer høyere prising av Akastor før børsposten eventuelt selges. En annen mulighet er å sitte rolig på post og gafle inn utbytter👍Synspunkter fra forumet? Les gjerne om Akastor i Statens eierrapport 2024😎8. juliMerker meg kveldens aksjonærliste. Simen Thorsen er en av børsens mere diskret aksjonærer med lav profil. Simen forstår selskapsverdiene i Akastor, og er samlet sett på kjøpern. disponerer flere kontoer. Hortulan AS, Topp 14 med 2,3 mill aksjer. Egen konto, Topp 9 med 3,5 mill aksjer. Pirol AS 2,13 mill aksjer (som han eier 50% ,sammen med Ketil Skorstad 50%).👍 Simen eier samlet ca. 7,93 mill aksjer i Akastor, og pen topp 4 😎

- ·27. juniSpennende dager i vente. Fylte på for noen dager siden. Ingenting feil med utbyttet heller.

Kommentarene ovenfor kommer fra brukere på Nordnets sosiale nettverk Nordnet Social og er verken redigert eller forhåndsvist av Nordnet. De innebærer ikke at Nordnet gir investeringsråd eller investeringsanbefalinger. Nordnet påtar seg ikke ansvar for kommentarene.

Ordredybde

Ingen data funnet

Siste handler

| Tid | Pris | Antall | Kjøpere | Selger |

|---|---|---|---|---|

| - | - | - | - |

Det er viktig at du er klar over at aksjemarkedet kan både øke og minke i verdi. Selv om sparing i aksjer historisk sett har gitt god avkastning over tid, er det ingen garanti for fremtidig utvikling. Det er alltid en risiko for at du ikke får tilbake pengene du har investert.

Meglerstatistikk

Fant ingen data