Jeg har alltid vært en stor forkjemper for IPS – det jeg liker å kalle «BSU for voksne». Likevel blir jeg overrasket over hvor mye diskusjon det er rundt hvorvidt man bør benytte ordningen. For meg er det en soleklar tommel opp. I dette innlegget deler jeg hvorfor jeg mener fordelene er mange – og hvem vet, kanskje jeg klarer å vippe noen skeptikere av pinnen?

Hvorfor er IPS viktig?

Folketrygdfondet ble opprettet i 1967 for å forvalte overskuddsmidler fra folketrygden, med mål om langsiktig avkastning. Med synkende fødselstall og en aldrende befolkning, skulle fondet være en buffer for fremtidige pensjonsforpliktelser.

Fra 2026 endres reglene for alderspensjon. Personer født i 1964 og senere må jobbe lenger for å få full pensjon. Samtidig har de som er født i 1963 eller tidligere et gunstigere system der pensjonen baseres på de 20 beste inntektsårene.

Tenk deg at du er i 50-årene og har sett frem til pensjonisttilværelsen – og så endres reglene, slik at du må jobbe lenger for å få det du har planlagt for. En lignende situasjon kan vi alle stå i om 30–40 år. Det er nettopp derfor det er viktig å ta ansvar for egen sparing – i tillegg til det arbeidsgiver og staten bidrar med.

Selv har jeg sjekket min fremtidige pensjon på Norskpensjon.no. Jeg tjener godt over 7,1G og vil få omtrent 338.000 kroner årlig fra folketrygden ved 67 år. Til sammenligning er minstepensjonen for enslige 264.000 kroner. Hvis jeg venter til 72, øker beløpet til 452.000 kroner – men jeg har ingen planer om å jobbe til 72.

Med arbeidsgiversparing på 6–7 % vil jeg kunne få rundt 300.000 kroner ekstra i året. Totalt utgjør det 638.000 kroner, som er betydelig lavere enn dagens inntekt. Og med inflasjon er dette enda mindre verdt i fremtiden.

Det er her IPS kommer inn. Det er helt avgjørende at jeg tar ansvar for egen pensjon og begynner å spare selv. IPS-ordningen gir en unik mulighet til å bygge opp egen pensjonsformue med skattefordel og langsiktig avkastning.

For de som jobber i privat sektor, er IPS spesielt viktig. De offentlige pensjonsordningene er ofte langt mer generøse enn de private. Minimumsoppsparingen i privat sektor er på kun 2 %. Det betyr i praksis at du må jobbe i 50 år for å spare opp én årslønn i pensjon – og det er lite bærekraftig.

Selv om snittet i privat sektor ligger noe høyere, mellom 4,5 og 5 %, er det fortsatt lavt. Derfor er det helt essensielt å ta grep og supplere med egen sparing. IPS er et av de mest effektive verktøyene vi har til nettopp dette.

Hva er IPS?

IPS står for individuell pensjonssparing med skattefordel. Du kan spare inntil 15 000 kroner i året (25 000 kroner fra 2026), og får 22 % fradrag i skattemeldingen. Det betyr at du får igjen 3 300 kroner (eller 5 500 fra 2026), som du kan bruke – eller investere videre. Mange tror at IPS ligner på BSU og at man setter inn kontanter, men nei – hele poenget med IPS er at du først setter inn kontanter men deretter investere du kontantene i verdipapirer som fond eller aksjer, som på sikt kan gi deg mye høyere avkastning enn renter. Det er altså en investeringskonto og ikke en ren kontantkonto som BSU er.

Skatten er utsatt, ikke fjernet – den betales når du tar ut pengene. Pengene er låst til du er minst 62 år (med unntak av uførhet). Du velger selv fond og leverandør. Les mer om IPS her.

Den polariserte debatten

Diskusjonen rundt IPS har blitt en drakamp mellom optimister og pessimister.

Optimistene ser mulighetene. De er finansielt litterære og forstår at skattefordelen i praksis fungerer som et gratis lån fra staten, som gir rentes rente-effekt. De vet at skattesatsen på IPS (22 %) er lavere enn gevinstskatten på en aksjesparekonto (~38 %). De vet også at IPS ikke teller som formue, og holdes utenfor ved skilsmisse.

Pessimistene er mer bekymret og generelt mer urolige for hva som vil skje i fremtiden. De lurer på hva som skjer hvis de dør tidlig, havner på sykehjem, eller trenger pengene før 62. De misliker at pengene er låst. Og de frykter at politiske endringer vil ødelegge for dem.

Et eksempel som taler for IPS

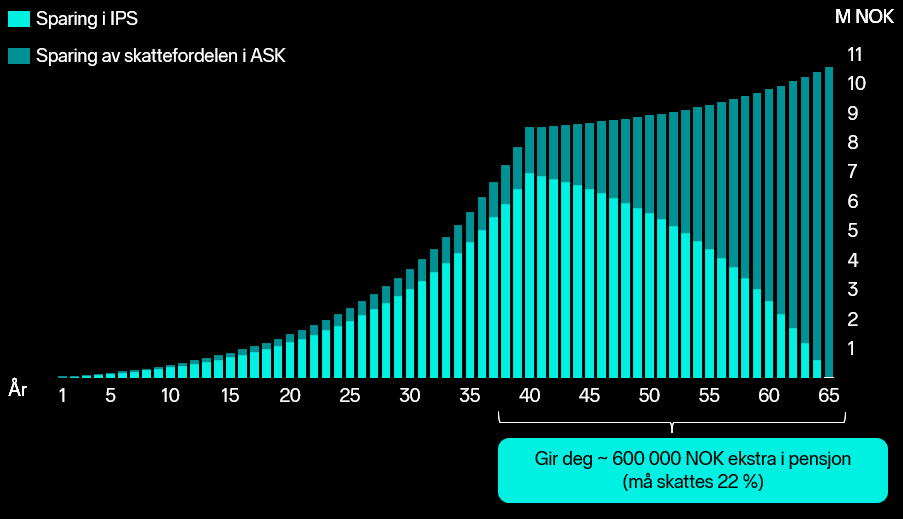

La oss ta en titt på et regnestykke: Hvis du maksimerer IPS og samtidig sparer skattefordelen, kan du faktisk sitte igjen med 25 millioner kroner før skatt.

Noen antakelser er tatt med i regnestykket som er viktig å presisere.

- Full sparing i IPS (etter 2026) – 25 000 kr i året

- Spare 5 500 kr som du får igjen på skatten på en ASK konto (utsatt skatt)

- Investere i passivt forvaltede indeksfond til lave kostnader

- Forventet 8 % årlig avkastning (etter kostnad)

- 40 år i arbeidslivet – du stopper å bidra med penger inn på IPS/ASK etter 40 år og begynner å ta ut pensjonen

- 25 år pensjonsutbetaling (vi antar fortsatt vekst etter du har begynt uttak)

Du har investert 1 million kroner over 40 år – altså 25.000 kroner i året.

Ved pensjonsalder har IPS-kontoen vokst til omtrent 7 millioner kroner før skatt. Hadde vi fordelt dette beløpet jevnt over 25 år, vil det gi deg 280 000 kroner i årlig utbetaling. Men hos de fleste IPS tilbydere kan man fortsatt være investert under utbetalingstiden. Dersom midlene forblir investert og vokser videre med en forventet avkastning på 8 % årlig, kan du i stedet ta ut rundt 600 000 kroner i året – og likevel tømme kontoen gradvis i løpet av 25 år.

Faktisk, for at saldoen skal forbli stabil med 8 % avkastning, må du ta ut minst 560 000 kroner i året. Tar du ut mindre enn dette, vil kontoen fortsette å vokse, selv under pensjonsutbetaling.

I tillegg har du spart skattefordelen – 5 500 kroner i året – på en aksjesparekonto. Etter 40 år utgjør dette rundt 1,5 millioner kroner før skatt. Disse pengene kan du bruke når du vil, helt uten binding. Lar du dem stå investert i ytterligere 25 år, kan verdien vokse til rundt 10,5 millioner kroner.

Dette er et eksempel på det man kaller generational wealth – formue som kan videreføres til neste generasjon. Du kan velge å sikre dine etterkommere, bruke pengene selv, eller gi dem bort. Valget er ditt.

Pessimistene sine spørsmål – og mine svar

“Hva hvis jeg dør for tidlig og ikke får brukt disse pengene i levende livet?”

Ja, hva hvis du dør tidlig? Ingen kan forutsi et hjerteinfarkt i 50-årene eller en ulykke. Men skal vi virkelig planlegge livet vårt etter verste fall-scenarioer? Da kunne vi like gjerne solgt huset og reist jorden rundt nå, uten tanke for fremtiden. Og skulle det verste skje, går ikke pengene tapt. Midlene i IPS overføres til arvingene dine, på lik linje med annen formue du etterlater deg. Dette er ikke som pensjon fra NAV som opphører ved død – IPS-kontoen blir en del av dødsboet og videreføres til de du er glad i.

“Hva hvis jeg havner på sykehjem og kommunen tar 85 % av inntektene mine (IPS regnes som pensjonsinntekt)?”

Ja, det stemmer. Det norske systemet er laget slik at de som har midler, bidrar til egen omsorg. Spørsmålet er: Ville du hatt råd til et privat sykehjem uansett? Hvis ikke, er det ganske fantastisk at vi har et system som stiller opp for alle. Og: Har du spart i IPS i 40 år, har du kanskje råd til å velge en bedre løsning på egen hånd.

“Jeg vil ikke låse pengene mine!”

Det forstår jeg godt. Vi liker frihet, og det er tross alt dine penger. Men hvor mange kjenner du som virkelig er disiplinerte nok til å la store summer stå urørt i flere tiår? Mange lever fra lønning til lønning. Har du for eksempel 5,5 millioner kroner på en aksjesparekonto som 55-åring, frister det kanskje å bruke deler av dem på bil, hytte eller ferier. Og så, plutselig, er pengene borte når du faktisk trenger dem som pensjonist. IPS er tvangssparing – ja – men kanskje det er akkurat det vi trenger.

“Kan jeg ikke bare spare på en vanlig aksjesparekonto?”

Jo, klart du kan det. Du har større fleksibilitet, men du må også gi avkall på skattefordeler og langsiktig gevinst. La oss ta et eksempel:

Sparer du 25.000 kroner i året i 40 år (altså 1 million totalt), og sammenligner IPS og ASK uten å reinvestere skattefordelen:

IPS: Ca. 11,8 millioner kroner etter skatt, årlig annullisert avkastning på 16,6 %

ASK: Ca. 10 millioner kroner etter skatt, årlig annullisert avkastning på 13,9 % (inkl. skjermingsfradrag på 1,6 %)

Hvis du også investerer skattefordelen på en ASK, kan du ende opp med ca. 12,8 millioner etter skatt. Lar du pengene stå ytterligere 25 år etter pensjonering, snakker vi over 18 millioner kroner totalt etter skatt. Men husk: det krever disiplin og langsiktighet.

“Hva hvis IPS-ordningen blir endret?”

Et godt og reelt spørsmål. Ja, IPS har blitt endret før, og kan bli det igjen. Kanskje Stortinget på sikt fjerner ordningen, fordi den i stor grad benyttes av de med allerede god økonomi. Men i Norge er det et sterkt prinsipp mot tilbakevirkende kraft. Vi endrer sjelden regler slik at de rammer ordninger folk allerede har inngått og forpliktet seg til. Endringer skjer som regel fremover i tid. Det gir oss forutsigbarhet og tillit til systemet.

Sammendrag – Fordeler med IPS og ting å være oppmerksom på

| Fordeler med IPS | Ting å være oppmerksom på |

| – 22 % fradrag i alminnelig inntekt i skattemeldingen (utsatt skatt). – Skatt på IPS når du starter uttak er på 22 % – ASK har en skattesats på ~ 38 % på gevinst. – Teller ikke som formue (passer godt for deg som allerede har, eller planlegger å få, formue over 1,7 millioner kroner netto). – Holdes utenfor deling ved skilsmisse. – Hos noen leverandører kan du også handle aksjer på IPS konto. | – Du kan ikke ta ut penger fra IPS før fylte 62 år (med mindre du blir ufør). – Utbetaling må skje over minst 10 år og frem til du er minst 80 år – altså minimum 18 år hvis du starter ved 62. – Enkelte tilbydere flytter midlene til en tryggere portefølje under utbetaling, uten mulighet til å velge egne fond. – Politisk risiko: Skattereglene og IPS reglene kan endres i fremtiden. |

IPS er på langt nær så god som IRA Roth i USA eller ISA og SIPP i England. Men det er det beste vi har per dags dato for å akselerere pensjonssparingen, og få høyere avkastning av denne form for sparing enn vanlig investering på en aksjesparekonto.

For å finne ut om IPS er noe for deg må du vurdere hva du vil..

Vil du leve i nuet og bruke opp alt du har og potensielt ha det trangere når du blir eldre?

Har du mer lyst til å spare til hytte eller større hus og bruke pengene før du pensjonerer deg?

Eller er du en av de som klarer å tenke langsiktig og låse vekk en liten andel penger til pensjon i tillegg til alt annet du vil oppnå?

Jeg er glad i å utnytte fordelene staten tilbyr, som Lånekassen, BSU, IPS og ASK. BSU og Lånekassen er jeg ferdig med, men IPS og ASK gir meg fortsatt mange fordeler, og det vil de gjøre i mange år fremover.

Jeg setter av litt av sparebeløpet mitt til IPS hver måned, selv om det gjør at drømmene mine på ASK tar litt lengre tid. Samtidig prioriterer jeg reiser, god mat, sport og hygge. For meg handler det om balanse – å leve godt både nå og i fremtiden.

Ikke alle vil være enige med meg – og det er helt greit

Noen har gode offentlige pensjonsordninger, andre lever av utleieboliger, og noen har allerede store investeringsporteføljer som gjør at behovet for IPS minker. Men hvis du jobber i privat sektor, har middels eller lav inntekt, og ønsker å gi fremtidens deg et økonomisk forsprang – da bør du i det minste vurdere IPS.

Du får skattefordel, lavere skatt på avkastning, beskyttelse ved skilsmisse, og formuesfordeler. Ja, pengene er låst – men kanskje det er nettopp det som skal til for å sikre at de faktisk blir brukt til det de var ment for: pensjon.

Så spør deg selv: Hvem vil du være – optimisten som planlegger fremtiden, eller pessimisten som frykter den? Du kan enkelt opprette en IPS konto her.

Hei, hvilke tilbydere lar deg selv velge hvordan beholdningen er plassert under utbetaling? Ref over «– Enkelte tilbydere flytter midlene til en tryggere portefølje under utbetaling, uten mulighet til å velge egne fond.»

Hei, takk for fin artikkel, jeg er også en IPS-fan og har spart i 10 år cirka. Blir bra når beløpet øker i 2026. Kunne du dele tallene bak grafen, f.eks. i en Excel-fil? Mvh, Anders

Hei,jeg er skeptisk til ips,jeg har litt spart opp der,men jeg stoler ikke på regjeringen. Kan de i fremtiden redusere pensjonen min eller andre fordeler fordi jeg har penger på ips og kan klare meg selv? Jobber som murer,og forventer ikke å leve lenger enn 75 år,og kroppen vil nok være utslitt før pensjonsalder(er 1979modell). Da vil det være dumt om pengen mine er låst i 10 år før jeg er pensjonist,eller kan jeg ta de ut om jeg blir ufør. Tjener 400tusen i året ca,så min fremtid som pensjonist ser ikke lys ut da det er vanskelig å spare… Les mer »

Hei, og tusen takk for at du deler! Du reiser veldig viktige og relevante spørsmål, og jeg skjønner godt skepsisen – spesielt med tanke på politisk risiko og hvordan fremtiden kan se ut økonomisk. Jeg prøver å adressere nettopp slike bekymringer i innlegget, blant annet under overskriftene «Pessimistene sine spørsmål – og mine svar» og «Den polariserte debatten». Det er helt riktig at pengene i IPS er låst, men hvis man blir ufør, er det åpning for å ta ut pengene tidligere. Når det gjelder spørsmål om fremtidige endringer i velferdsordningene, er det noe vi alle må forholde oss til… Les mer »