Utbyttesesongen er i gang, og tanken på penger som tikker inn helt av seg selv er fristende for mange. Men hvor mye må du egentlig ha investert for å kunne leve av utbytte? Dette vil naturlig nok variere fra person til person, ettersom vi alle har ulike inntektsnivå, livsstiler og kostnader. I denne artikkelen går vi gjennom de viktigste tingene du bør tenke på, og viser deg noen eksempler som kan hjelpe deg å finne ut hvor mye du selv må spare.

Hva er økonomisk frihet for deg?

Før du begynner å regne på tallene, bør du stille deg selv et grunnleggende spørsmål: Hva betyr økonomisk frihet for meg?

Er drømmen å kunne si opp jobben og utelukkende leve av kapitalinntektene, eller ser du for deg en mer fleksibel hverdag med deltidsarbeid og en trygg, passiv inntekt i bunn? Kanskje handler det om å få mer tid med barna, reise oftere, eller bare slippe å bekymre deg for hvor mye som står på kontoen før lønna tikker inn.

Uansett hva frihet betyr for deg, er det viktig at du er bevisst på dette før du begynner å spare mot den.

Det handler ikke bare om investeringene

Selv om investeringene er selve motoren i dette regnestykket, er kostnadene dine rattet og bremsene. Jo lavere utgifter du har, desto mindre kapital trenger du for å dekke dem.

Å kutte faste kostnader gir deg to fordeler:

- Du kan spare mer underveis.

- Du trenger mindre for å leve godt den dagen du vil leve av avkastning eller utbytte.

Et regnestykke som gir deg en pekepinn

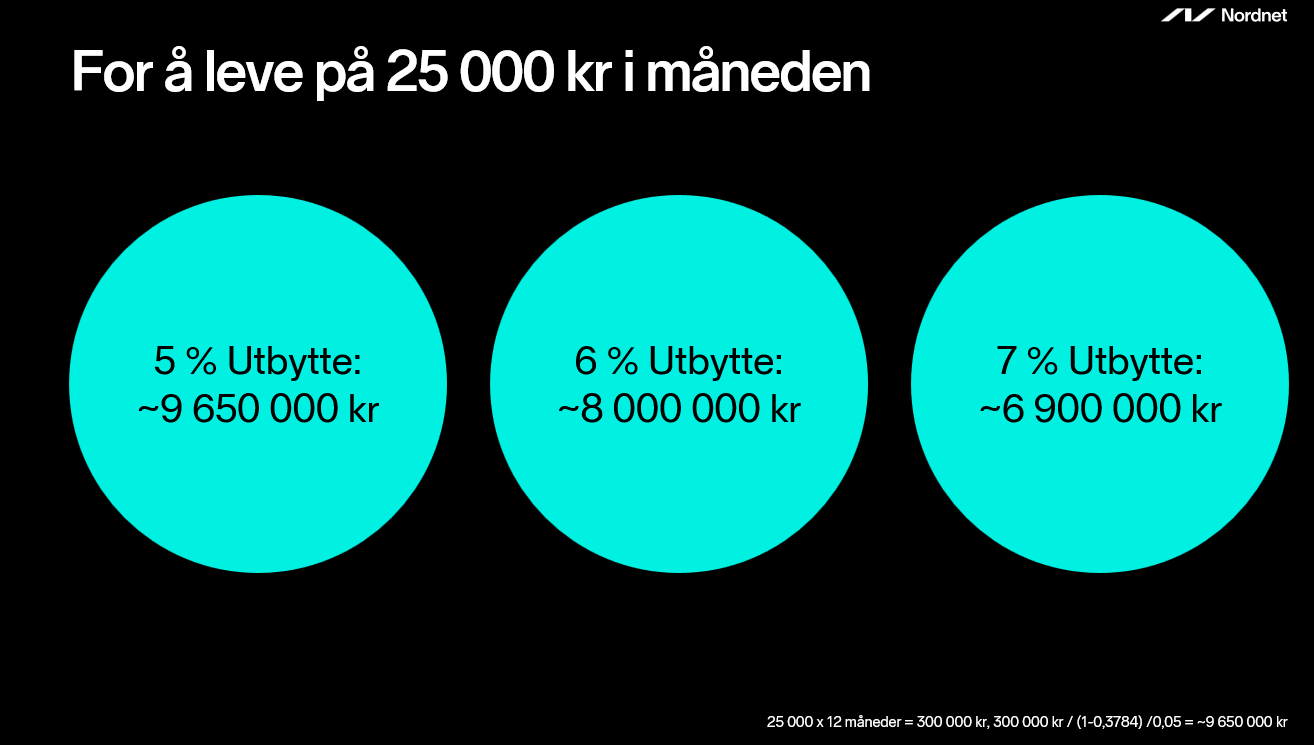

La oss si at du kan leve for 25 000 kroner i måneden. Det tilsvarer 300 000 kroner i året.

Et realistisk anslag for direkteavkastning, altså hvor mye utbytte du får i prosent av aksjeverdien, kan være rundt 5 %. Dette er i tråd med nivået mange store utbytteaksjer på Oslo Børs har levert på de siste årene.

For å få 300 000 kroner i året fra en portefølje med 5 % utbytte, trenger du:

300 000 kroner / 0,05 = 6 000 000 kroner

Men husk: Dette er før skatt. Etter at du har betalt effektiv skatt på kapitalinntekter, som per i dag er 37,84 % dersom du investerer via en aksjesparekonto (ASK), trenger du mer. For å sitte igjen med 300 000 kroner etter skatt, må porteføljen din være på omtrent 9,6 millioner kroner. Skjermingsfradrag er ikke medberegnet i disse eksemplene.

Så mye må du spare – måned for måned

Hvordan når du et såpass ambisiøst mål? Nøkkelen er å starte tidlig, være tålmodig, og investere jevnt over tid.

La oss se på noen eksempler, basert på at du sparer i aksjer med en gjennomsnittlig årlig avkastning på 8 %*:

| Månedlig sparing | Tid til 9,6 millioner kroner (8 % avkastning) |

| 2 500 kroner | ca. 42 år |

| 5 000 kroner | ca. 33 år |

| 10 000 kroner | ca. 25 år |

| 20 000 kroner | ca. 18 år |

| 30 000 kroner | ca. 14 år |

Hvis du lykkes med en snittavkastning på 10 %, vil det naturligvis gå raskere.

Bruk gjerne en rentes-rente kalkulator for å tilpasse tallene etter din egen sparing, tidshorisont og risikoprofil.

Neste steg er å vurdere hvilken direkteavkastning du realistisk kan forvente fra porteføljen din, altså hvor stor prosentandel av investert beløp som utbetales i utbytte hvert år.

Her er et eksempel:

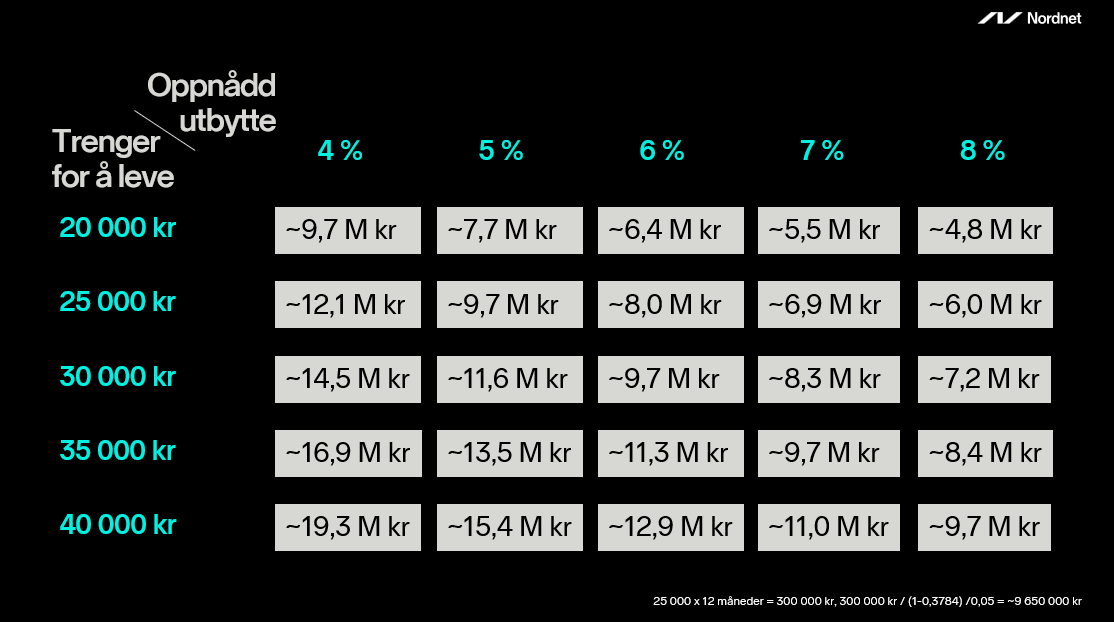

Dersom du klarer deg med 25 000 kroner i måneden viser oversikten nedenfor hvor stor investert sum du trenger, avhengig av hvor mange prosent utbytte du forventer.

Under ser du en tabell som viser hvor stor sum du må ha oppspart, avhengig av hvor mye du ønsker å leve av, og hvor høy utbytteprosent du kan forvente.

Et siste råd: Vær fleksibel og realistisk

Livet skjer. Noen perioder får du spart mye, andre ganger kanskje ingenting. Derfor er det viktig å ha en plan, men minst like viktig: Å være snill med seg selv når planen må justeres.

For mange blir veien mot økonomisk frihet en livsstil i seg selv, en hobby som gir mestring, innsikt og trygghet.

Så hvorfor ikke starte i dag?

👉 Opprett en månedlig spareavtale

👉 Sett et mål – og juster det underveis

👉 Og viktigst av alt: Gjør det på din måte.

Disclaimer: Denne artikkelen er kun ment som generell informasjon og ikke som personlig investeringsrådgivning. Historisk avkastning er ingen garanti for fremtidig avkastning, og all investering innebærer risiko. Du bør alltid vurdere din egen økonomiske situasjon, tidsramme og risikotoleranse før du tar investeringsbeslutninger. Ta gjerne kontakt med en autorisert finansrådgiver for personlig tilpasset veiledning.

*Vi har valgt å bruke en gjennomsnittlig årlig avkastning på 8 % for å illustrere mulige scenarioer. Dette tallet er basert på historiske gjennomsnittsavkastninger for brede aksjeindekser over lang tid. Vær likevel oppmerksom på at aksjemarkedet kan svinge betydelig fra år til år, og avkastningen vil variere.

Utbytteinvestering er greit, i den forstand at det har en tendens til å fremme en rekke positive trekk hos folk. Dessuten er det en overvekt av verdiselskaper blant de som betaler høyt utbytte, så man får verdi-faktoren med på kjøpet (noe som ikke har vært så gunstig i det siste, men har vært det i tidligere perioder). Problemet med utbytteinvestering er at mange får inntrykk av at utbytter er gratis penger, og at det hele er tilnærmet magisk. Det eneste som faktisk betyr noe i investering, er totalavkastningen etter skatter, avgifter, og andre kostnader. Om selskapets overskudd går tilbake til… Les mer »

Det er vel ikke tatt hensyn til eller inkludert inflasjon i spareperioden og at totalt sparebeløp må økes?

Veldig fin artikkel! Men som andre påpeiker så er det ikkje alltid like rett fram. Eg synest retireplan appen er veldig fin for å legge inn litt meir hendelser og element som inflasjon o.l. https://retireplan.app/

Å leve av utbytte er mulig etter man har blitt millionær, men i starten er det bedre å ta mye risiko og ha over 50 % av porteføljen med vekst aksjer.

Hvorfor nevnes ikke formuesskatt?

1% fra 1,76 millioner, opp til 20 millioner, 1,1% på overskytende, – ÅRLIG!

Fordi formuesskatt også vil avhenge av hva du har i gjeld samt annen formue er ikke formuesskatt tatt med i denne begreningen. Eventuelt kan du også velge å investere i utbytteaksjer på IPS konto og det vil da ikke telle på formuen din 🙂

Riktig, formuesskatt er avhengig av det totale økonomiske bildet, men i et slikt regnestykke er det uredelig å ikke vise hvilken betydning det kan ha for alle de som rammes.

IPS konto? Der er maksgrensen 15000 kr i sparing i året. Så er på ingen måte realistisk.

Fra og med 2026 økes IPS grensen til 25 000 NOK. Hvis du sjekket ut mitt siste innlegg på instagram @investnorway, før jul om IPS så vil du se at det absolutt er realistisk å leve av utbytte fra en IPS konto med 40 år i arbeidslivet og oppsparing på IPS 🙂

IPS med Grense 25 000 pr mnd er ikke aktuell hvis man allerede er 59 år og ønsker å plassere sin besparing på et konto med utbytte.

Nei er du allerede såpass nærme pensjonsalder burde man absolutt vurdere andre alternativ 🙂

Med kjøpekraftjustering (gitt 2% inflasjon i snitt) blir det jo ikke 300k å leve for etter 30 år. 10 mill i reinvestert kapital med 5% avkastning (500k) er verdt omkring 171k i dagens kroner om 30 år. Leve for 11k i måneden? Må nok regne med å øke spareraten ganske betraktelig.

Hva er vitsen invistere så mye vært år. Du har ikke sikker lever lenger. Uansett når du pensjonist du får minst 25000 tusen i måneden. Det trenger ikke mye penger etter 70 år. Du trenger mye penger når du er ung 30 til 50 år gammel. I mellomtiden du skal mye gjøre. Min erfaring bedre bruke pengene når du er 30 og 55 etter det begynner helse problemer.

Man trenger ikke så mye om man bruker ASK. Etter at du har spart 5 millioner kan du ta ut igjen 5 millioner uten å skatte av dette. Man kan f.eks ta ut 40k i mnd i 10 år uten skatt

Man må vel skatte av utbytte nesten 40 prosent.

Både ja og nei. En trenger ikke mye penger når en er 30-50 år utenom til å bo og til å sørge for at avkommet får en god start på voksenlivet. Men det gjelder å ta tæring etter næring og ikke ha det største huset og dyreste bilen i nabolaget. Jeg er nå 65 år, ikke rik, men har spart nok til at jeg faktisk kan fortsette og spare samtidig som jeg begynte med redusert arbeidstid når jeg var 62. Så nå har jeg både tid og penger til å kunne ta langhelger i båten om sommeren og reise litt… Les mer »

Du trenger vel ikke å investere i utbytte aksjer?

Kan vel og eie aksjer i selskaper som reinvesterer utbytte og selge aksjer når du trenger det.

Kan og selge andeler i aksjefond.

Eller er det andre fordeler med utbytteaksjer?

Ja, det går helt fint an å leve på avkastningen fra aksjefond også!

Man må vel skatte av utbytte når man tar det ut

Ja, man må skatte av både utbytte og gevinst på ASK når man overstiger mer enn man har satt inn 🙂