Mange investorer liker aksjer som betaler utbytte, og det er lett å skjønne hvorfor. En kvartalsvis avkasting fra investeringer kan komme godt med som en ekstra lønning, nye investeringsmidler eller bare ekstra likviditet. Om du er interessert i utbytte så finnes det flere gode innlegg her på nordnetbloggen. Som de fleste andre bransjer så tilbyr også selskaper i legemiddelbransjen utbytte til sine investorer. Her kommer jeg til å skrive om de utbytteselskapene som jeg syns kan være mest spennende for tiden fremover, men først litt om utbytte!

Ikke se deg blind på utbyttegrad

Det finnes et stort spenn av selskaper i bransjen som tilbyr utbytte, og til forskjellig grad. Om du lurer på hva som er viktigst av utbyttegrad og aksjekurs så tenker jeg som Ole Brum: “ja takk, begge deler”.

Selskaper med en høy utbyttegrad kan ofte ha en dårligere kursutvikling i aksjen som et resultat av usikkerheter rundt fremtidig inntektsvekst. Sett deg derfor nøye inn i selskaper når du skal avgjøre om du vil ta en posisjon.

Eksempel fra GSK og JNJ

La oss ta et eksempel fra GlaxoSmithKline (GSK) og Johnson & Johnson (JNJ). Begge selskapene utvikler og selger legemidler, samtidig som de også tilbyr mer tradisjonelle husholdningsprodukter som tannkrem og plaster. I tillegg så har begge selskaper betalt utbytte over flere år. GSK har en utbyttegrad på rundt 6,4% mens JNJ har en utbyttegrad på rundt 2,6%. GSK har altså en utbyttegrad som er over det dobbelte av JNJ og kan derfor virke som det mest fristende valget av de to. Men det er selvfølgelig ikke et helt riktig bilde. Legger vi på to parameter til, aksjekursen og økende utbytte, så får vi et klarerer bilde over situasjonen i selskapene.

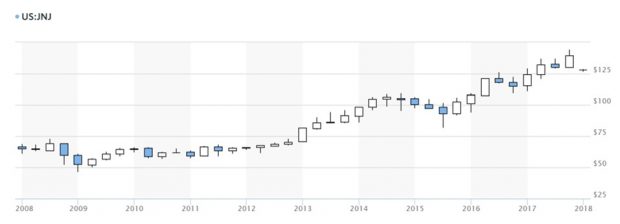

Under så kan vi se aksjekursen til selskapene over en 10 års periode.

10 års utvikling i GSK hentet fra MarketWatch.com

10 års utvikling i JNJ hentet av MarketWatch.com

Over så kan vi se at JNJ har hatt en mer positiv kursutvikling enn GSK, og i tillegg så har JNJ økt utbytte 55 år på rad mens utbytte i GSK har vært på stedet hvil over flere år. Da virker ikke GSK like fristende kontra JNJ.

Tre selskaper med ulike utfordringer

Noen selskaper som GSK utbetaler i dag en bra utbyttegrad grunnet usikkerheter rundt fremtidige inntekter. Men, der det finnes usikkerhet finnes det også muligheter! Ett selskap ser ut til å være klar for en ny vekstfase, mens et annet ser ut til å vokse inn i himmelen.

AbbVie har høyt utbytte til en billig pris

Abbvie (ABBV) er et selskap med en verdi på $150 mrd, en omsetning på $28 mrd i året med en vekst på 10% fra 2016 til 2017. I tillegg til dette så har de et utbytte på 4,1%! Når P/E i tillegg ligger på 17 så blir dette et fristende selskap for mange.

Har for mange egg i en kurv

Men hvordan kan et selskap med en slik inntektsvekst og utbyttegrad være priset så lavt? ABBV sin hovedinntektskilde er legemiddelet Humira som alene i 2017 utgjorde over 60% av omsetningen. Omsetningen av Humira er forventet og øke i 2018, men så kan det brått bli stopp! Amgen og andre rivaler har allerede billige kopier klare, men en vegg av patenter har holdt de unna enn så lenge. Allerede i år er kopier forventet å nå det europeiske markedet, men i USA har de beskyttelse frem til 2023. Etter det så er det forventet av Humira salget vil stupe.

Trenger flere nye legemidler, men imponerer ikke

Det som kritikere argumenterer med er at ABBV ikke har klart å vise en overbevisende vekststrategi uten Humira. Rova-T, et potensielt nytt legemiddel som er tenk å drive veksten etter Humira imponerer ingen for tiden og føyer seg inn i rekken av dyre M&A som trekkes i tvil. En ting det i alle fall ikke er noe tvil om er at selskapet generer masse penger som kan investeres tilbake inn i selskapet i form av M&A og forskning og utvikling (R&D), og ikke alt de prøver på går feil.

Det sentrale spørsmålet i ABBV som investerings-case blir derfor om de klarer å erstatte Humira salget når den tid kommer. Med et fremtidig negativt overheng så er det betydelig risiko i denne aksjen, men om ABBV løser Humira utfordringen så kan det være stor oppside.

MSD (Merck & Co), gammel kjempe som er klar for ny vekst

MSD også kjent som Merck & Co i USA og Canada (MRK) er et solid selskap med en markedsverdi på rundt $145 mrd og en utbyttegrad på rundt 3,5%. Kursutviklingen i MRK har vært noe trist de siste årene. Årsaken er at MRK har mistet patentrettighetene på viktige inntektskilder som Nasonex og Zetia. Inntekter fra salg av Remicade og RotaTeq er også nedadgående. Alt i alt så har inntektene til MRK ligget rundt $10 mrd de siste årene med stigende inntekter i hvert kvartal 2017.

Keytruda blir den nye vekstmotoren

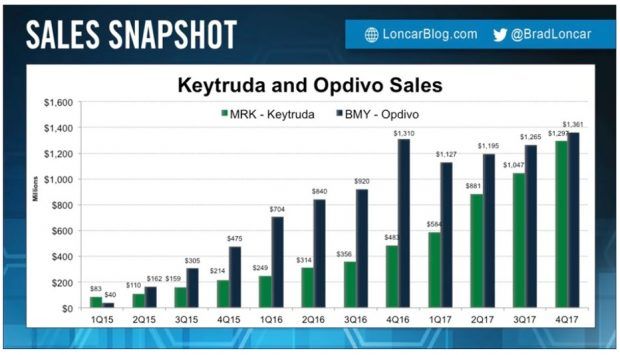

Det som gjør selskapet interessant for fremtiden er juvelen, Keytruda. Keytruda er MRK sin PD-1 blokker, en mekanisme som har blitt sentral innenfor immun-onkologi. I 4Q 2017 økte Keytruda salget til $1,3 mrd for kvartalet, opp fra $483 mill i 4Q 2016. Etter en treg start mot konkurrenten Bristol-Myers Squibb sin Opdivo så har Keytruda de siste årene satt opp dampen, noe som kan sees i grafen under.

Keytruda og Opdivo salg hentet fra lonecarblog.com

Immun-onkologi ser ut til å bli et ekstremt kompetitivt felt, men MRK har vist en veldig god evne til å ekspandere i sektoren. Til og med i studier hvor andre PD-1 antistoff har feilet så vinner Keytrud frem. Det faktumet at MRK har lykkes der andre har feilet kan tyde på Keytruda faktisk er det bedre medikamentet av PD-1 antistoffene.

Markedet til Keytruda vil ekspandere i årene som kommer

Det er ingen grunn til å tro at salget av Keytruda vil stoppe å vokse. Det er i dag flere hundre kliniske forsøk hvor MRK sin Keytruda er alene eller i kombinasjon med et annet medikament. Som et resultat av dette er det forventet at Keytruda skal ta igjen Opdivo og bli den dominerende PD-1 blokkeren i årene som kommer. Denne dominansen kan gi en ny vår til MRK og du kan nyte solide utbytter mens aksjen klatrer oppover.

Kan bli offer for egen suksess

Selv om Keytruda ser ut til å bli en stor suksess for MRK så er ikke det bare positivt. MRK bruker nå over halvparten av sitt budsjett for kliniske forsøk på studier som involverer Keytruda. Selv om dette vil kunne hjelpe med å øke salg så vil det også gjøre selskapet mer sårbart når så mye av fremtidige inntekter er tenkt å komme fra kun ett legemiddel. Immun-onkologi er ett kompetitivt felt med mange aktører og man kan aldri vite når ett nytt legemiddel vil komme og gjøre gamle legemidler utdaterte og foreldet. Det blir derfor viktig for MRK i fremtiden å ekspandere inn i andre sykdommer slik at de har flere ben å stå på.

Johnson & Johnson er i en liga for seg selv

Det er mange selskaper som kunne blitt inkludert i dette innlegget, men bare ett det ville vært for dumt og ikke nevne. Johnson & Johnson (JNJ) er noe for seg selv. De har økt utbytte 55 år på rad, men med et utbytte på 2,6% så blir det heller ikke småpenger. Hvis man i tillegg ser dette opp mot en vekst i aksjekursen på nesten 100% over de siste 10 årene så kan man nesten ikke ønske seg mer. Selskapet er meget godt diversifisert innen medisinske apparater, legemidler og forbruks produkter som tanntråd og plaster. De tre segmentene er forventet å bringe inn mellom $80 – 81 mrd i løpet av 2018.

Diversifisert portefølje sprer risiko

Av de tre segmentene så er det legemiddeldelen som bidrar mest, og derfor også der de har størst risiko. Remicade, JNJ sitt mest innbringende medikament, er nå på en nedadgående trend, men med en dyp pipeline som består av diversifiserte sektorer som nevrologi, hjerte og karsykdommer, onkologi, immunologi, infeksjonssykdommer og metabolisme, så er det mange nye medikamenter så kan ta plassen.

Ett av bransjens mest innovative selskaper over flere år

En av de store bekymringene når man investerer i Big Pharma er at de blir sett på som dinosaurer. De har blitt karakterisert som trege, lite innovative og ute av stand til å konkurrere mot nye og mer smidige bioteknologiselskaper. Vel, ikke JNJ i alle fall. IDEA Pharma måler innovasjon i legemiddelindustrien med det de kaller “Pharmaceutical Innovation Index”. De måler hvor flinke selskapene er til å drive verdiskapning gjennom R&D. Så hvordan har JNJ gjort det på denne indeksen? De tre siste årene så JNJ kommet på tredje, fjerde og førsteplass. Dette er ingen garanti for fremtidig innovasjon, men du skal lete lenge for å finne et selskap som har en bedre historikk, og mer solid fundament enn JNJ.

-Lars Mørland Knudsen

Disclosure: Jeg er har selv aksjer i Johnson & Johnson og MSD (Merck & Co) som nevnes i innlegget. Du kan hele tiden følge mine investeringer på Shareville. Synspunktene jeg kommer med her er mine egne og jeg mottar ikke noe form for kompensasjon fra selskapene jeg nevner. Dette skal heller ikke anses som investeringanbefalinger og vær klar over risikoen som kan fremkomme av å investere i aksjer som blir nevnt.