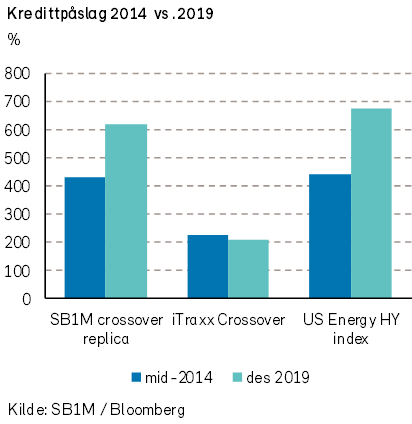

Avkastningen i det norske høyrentemarkedet i 2019 ble god. Norske høyrentefond ga i snitt drøye fem prosent avkastning etter forvaltningshonorar (ifølge Morningstar), mot tre prosent året før. Kredittpåslagene her hjemme ble generelt sett noe lavere, ca. 70 basispunkter. I Europa falt påslagene enda mer. Den europeiske høyrenteindeksen Itraxx Xover viste et fall i kredittpåslaget på 130 basispunkter (til et nivå på 2,2%). Dermed er hele økningen i kredittpåslagene fra 2018 reversert. Avkastningen innen europeisk høyrente ble hele 11%. Bakgrunnen for denne oppgangen er at mange av fondene opererer med høy durasjon (renterisiko).

At det var et godt år i høyrente ble også reflektert gjennom et høyt emisjonsvolum. Emisjonsvolumet i 2019 i nordisk høyrente ble fullt på høyde med de to foregående årene. Det ble emittert betydelige volumer fra den svenske eiendomssektoren, mens det var redusert aktivitet for shipping og oljerelaterte selskaper. Refinansiering var en viktig driver, og nettovolumene var derfor ikke spesielt høye. Likevel er høyrentemarkedet i Norden, hvor Norge og Sverige utgjør brorparten, nå på over 400 milliarder norske kroner.

Også i obligasjonsmarkedet er det betydelig økt fokus på E’en i ESG, mao. miljømessige forhold. Det var en kraftig økning i utstedelsen av såkalte «grønne» obligasjoner. Det økte miljøfokuset bidro til at obligasjoner innen petroleums- og shippingsektorene ble noe mindre populære.

Hvor mye miljøfokuset bidro til å redusere avkastningen for petroleumsrelaterte obligasjoner er vanskelig å anslå. Mens rene olje- og gasselskaper opplever gode tider, har innhentingen for oljeservice-selskapene tatt mye lengre tid enn man først så for seg. Det er fortsatt mye ledig kapasitet i enkelte deler av sektoren, og det vil ta tid før kapasitetsutnyttelsen kommer opp på et normalt nivå. Dette har også bidratt til den svake utviklingen i 2019.

Mange riggselskaper med lav kredittrating har opplevd kraftige kursfall i 2019. I desember fikk imidlertid flere av riggselskapene en etterlengtet opptur. Kredittpåslaget for amerikanske høyrenteobligasjoner innen energi ble i desember redusert med hele 150 basispunkter, og endte faktisk året lavere enn det begynte. I 2019 har vi sett en kraftig forbedring i dagratene for noen segmenter av riggsektoren. Det er en viktig forutsetning for at disse selskapene skal kunne betjene sin gjeld, som i mange tilfeller er høy.

Høyrentemarkedet i 2019 bar også preg av «flight to quality». Høykvalitetsnavn hadde et meget godt år, drevet av lavere lange renter og et globalt «search for yield» fokus. Selskaper med lavere kredittrating (CCC) gjorde det generelt svakere. Markedet fremstår som lite villig til å plukke opp risikable obligasjoner, selv om de i enkelte tilfeller fremstår som utbombet. Årsaken til denne utviklingen kan være frykt for at den økonomiske oppgangskonjunkturen vil svikte. Det er fare for at dette i en viss grad kan bli en selvoppfyllende profeti.

Vi tror at avkastningen i høyrentemarkedet i 2020 kan bli relativt god, om lag på linje med fjoråret. Selv om kredittpåslagene nå er litt lavere, er de fortsatt relativt høye. I vårt hovedscenario, som innebærer et rimelig godt makro- og markedsmessig bakteppe, tror vi derfor at 2020 også vil bli et godt år. Så lenge de generelle rentenivåene ligger svært lavt, blir investorene i en viss grad presset til å ta mer risiko (ref. uttryket TINA – «There Is No Alternative»). Det favoriserer både høyrenteobligasjoner og aksjer. Markedet synes å være preget av forsiktig optimisme, og vi ser ikke bort fra at den kan vedvare store deler av 2020.

Gitt at risikoen i makrobildet synes å være større på nedsiden enn på oppsiden, kan man eventuelt vurdere en mer forsiktig tilnærming til investeringer i 2020.

I så fall kan kjøp av lite risikable selskapsobligasjoner (IG – investment grade) være å foretrekke. 2019 ble et godt år for slike obligasjoner. Itraxx main indeksen, som består av de 125 mest likvide IG-obligasjonene i Europa, hadde i desember en av sine sterkeste månedsavslutninger etter finanskrisen. Kredittpåslaget endte året på 44 basispunkter, nær en halvering av nivået fra starten av året, da turbulensen herjet i finansmarkedene. For 2020 forventer vi ikke at kredittpåslagene vil falle videre i samme grad. Vi vil fortsatt være forsiktige med både lang kreditt- og rentedurasjon.

I fjor falt lange statsrenter internasjonalt som følge av at handelskrig og Brexit-frykt presset frem rentekutt fra Fed og ECB. Dermed steg kursene på statsobligasjonene. Dette smittet over på norske statsobligasjoner, hvor eksempelvis obligasjonen med forfall i 2025 fikk en kursgevinst på en snau prosent. Det brakte den samlede avkastningen fra obligasjonen opp i fullt akseptable 2,5%. Vårt hovedscenario for 2020 inkluderer ikke nevneverdig kursoppgang på statsobligasjoner. Vi synes ikke i utgangspunktet at investeringer i norske statsrentepapirer fremstår som attraktive.

Teksten er et utdrag fra rapporten Økonomiske utsikter 2020.