Mars var en forferdelig måned for de fleste investorer, med det raskeste børsfallet på flere tiår. Smartfondenes ble også hardt rammet, og fondenes ekstra brede diversifisering kom til kort i mars, siden alle aktivaklasser falt i verdi. Smart 5 ga -7,77 % avkastning i mars. Smart 10 ga -14,45 % avkastning. Smart 15 ga -22,27 % avkastning.

Corona-pandemien har avsluttet det lengste bull-markedet i historien. Selv om de fleste analytikere trodde at vi var i en sent i den økonomiske syklusen, var det ingen som trodde at vendepunktet ville komme så raskt og brutalt. Fjorårets diskusjon om når lavkonjunkturen kommer, dreier seg nå om hvor lang og dyp den vil bli.

Avkastning for Smartfondene siste måned med mer

| Siden opp- | |||||

| Mars | Hittil i år | Siste 12 mnd | start (okt 18) | Volatilitet | |

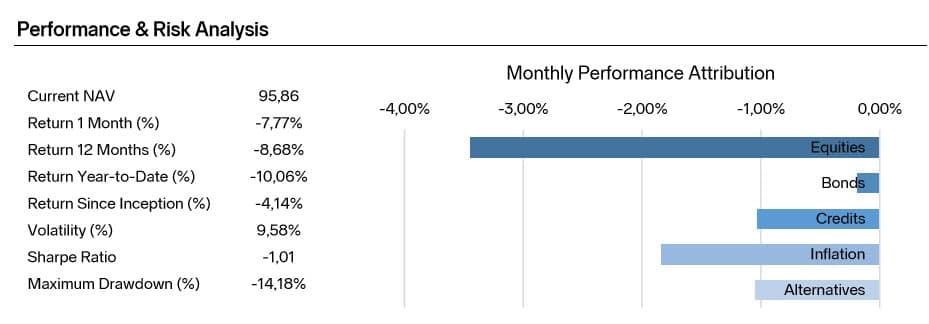

| Smart 5 | -7,77 % | -10,06 % | -8,68 % | -4,14 % | 9,58 % |

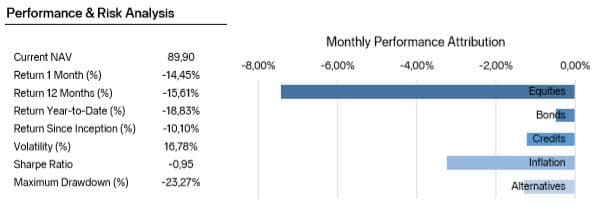

| Smart 10 | -14,45 % | -18,83 % | -15,61 % | -10,10 % | 16,78 % |

| Smart 15 | -22,27 % | -29,89 % | -24,26 % | -17,57 % | 26,59 % |

Store deler av verden iverksetter omfattende tiltak for å bekjempe viruset, og må vi være forberedt på det verste. Noen få datapunkter illustrerer de alvorlige konsekvensene for realøkonomien. Eksempelvis har over tre millioner mennesker i USA meldt seg arbeidsledige i løpet av en uke, fire ganger høyere enn rekorden fra 1982. Dette er ikke en normal lavkonjunktur. Dette er et uventet sjokk for økonomien, som vi har ikke vært vitne til siden den andre verdenskrig.

Reaksjonene fra nasjonale myndigheter har også vært massive. Storbritannia og Tyskland har blitt enige om å betale en stor del av lønnen til ansatte som blir rammet av stengte arbeidsplasser. Flere regjeringer har gitt lån til både små og store selskaper, og USA ble enige om en finanspolitisk pakke verdt 10 % av BNP – den største redningspakken noensinne.

Sentralbanker har kuttet allerede lave renter ytterligere og startet opp igjen ulike støttekjøpsordninger. Fed har signalisert at de vil kjøpe så mange statsobligasjoner som nødvendig, og dermed gi den amerikanske staten lave lånekostnader for sin enorme statsgjeld. Bank of England og ECB har også forpliktet seg til å holde stater godt finansiert for å overvinne krisen.

Markedene har vært frykt- og likviditetsdrevet i mars. Investorene bestemte seg på et tidspunkt for å selge alt, og flyktet til sikre investeringer som kontanter.

Da sentralbanker og myndigheter rundt om i verden stilte opp med ny stimulans og nye redningspakker, begynte likviditets- og kredittlinjer å komme tilbake og markedet roet seg. Børsoppgangen siste uken i mars skyldtes delvis også en uvanlig stor effekt av rebalansering fra pensjonsfond og lignende, som vektet opp aksjeandelen og ned rentedelen for å «nullstille» porteføljevektene.

Det er naturlig å forvente fremdeles store svingninger i finansmarkedene de neste ukene.

Mer om de ulike aktivaklassene:

Aksjer: Aksjer tok den største smellen og falt kraftig i løpet av første kvartal, med brorparten av fallet kom i løpet av mars. Verdensindeksen (DM) falt 21 % i første kvartal. Den amerikanske børsen (S&P) var ned 20 %, og MSCI Europe falt 21%. Emerging Markets falt mest: nesten 24%.

Renter: Obligasjoner presterte ok, men langt dårligere enn forventet. Globale statsobligasjoner falt litt i verdi i krakkmåneden mars, tross rentekutt. Det er uvanlig at sikre statsobligasjoner faller i verdi i krisetider. I de mest intense dagene i midten av mars var det derfor spekulasjoner om statsobligasjoner virkelig var en trygg havn. Verdiene på selskapsobligasjoner falt på grunn av økte kredittspreader som følge av usikkerhet rundt fremtidig inntjening og økt risiko for konkurser. Som forventet har risikable obligasjoner og kreditter (high yield) falt mye mer enn sikrere obligasjoner (investment grade).

Råvarer: Råvareprisene falt i mars, med gull som et forventet unntak. Da aktivitet og produksjon stoppet opp i store deler av verden, stoppet også etterspørselen etter de fleste råvarer. Prisene på olje falt 60% på grunn av fallende etterspørsel og økende tilbud, når OPEC og Russland ikke klarte å bli enige om produksjonskutt.

Faktorstrategier: Faktorstrategier hadde nok en tøff måned, spesielt verdi vs vekst, og endte litt ned.

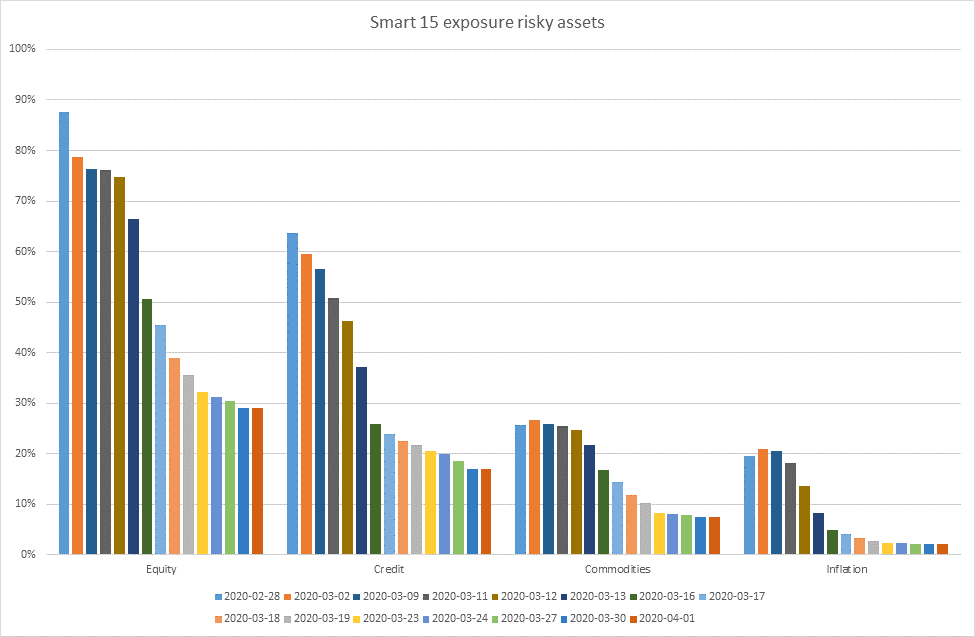

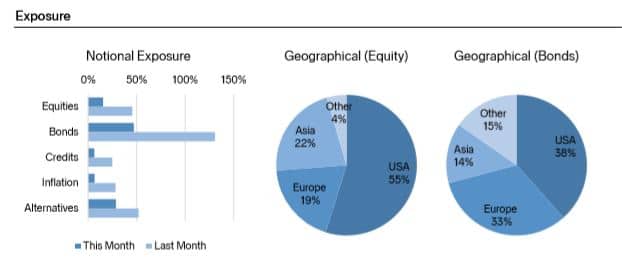

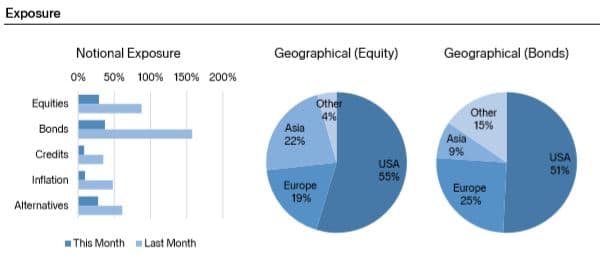

Mer enn halvert eksponering mot de ulike aktivaklassene

Alle de tre Smartfondene hadde en tøff måned. I mars ble nesten alle aktivaklasser utsatt for kraftige fall, og korrelasjonene mellom aktivaklassene gikk mot 1. Aksjefallet hadde størst innvirkning på den samlede utviklingen i Smartfondene, men også oljeprisskollapsen (råvarer) og stor negativt bidrag fra faktorstrategier (ARP) og børsnotert eiendom (REITs) påvirket porteføljene negativt.

Sell-offen var den raskeste i historien, noe som ga vår risikoparitet-strategi veldig kort tid til å tilpasse seg økte svingninger. Vi så fordeler med Smartfondenes brede diversifisering, spesielt fra statsobligasjoner, men samtidig styrket dollaren seg sammenlignet med de nordiske valutaene (spesielt norske kroner). noe som resulterte i negativt bidrag fra valutasikringen. Men med norske kroner på historisk lave nivåer og med en mean reversion-karakter i valutamarkedet (at en valuta svinger rundt et langsiktig gjennomsnitt), mener vi fremdeles at valutasikring av Smartfondene er fornuftig på lang sikt. Til sammenligning er valutasikring av innskuddspensjonsporteføljer normalen for å sikre kjøpekraften i norske kroner, som vi skriver i dette innlegget.

Fondene har reagert på endrede markedsforhold og redusert den samlede eksponeringen betydelig. Dette fordi fondene styrer etter et fast risikomål (volatilitetsmål). Den nominelle eksponeringen har blitt redusert i flere trinn i løpet av måneden på grunn av «volatilitetstriggere». Eksponeringen mot aksjer er nå rekordlav og redusert til en tredjedel av den den var før coronakrisen. Det gjelder også de andre aktivaklassene, som man kan se av søylediagrammet under – som viser aktivaallokeringen i Smart 15 gjennom mars måned.

En lavere eksponering gjør Smart-porteføljene godt rustet for videre børsfall. Når markedet etter hvert stabiliseres, vil modellen gradvis tilbakeføre eksponeringen i de ulike aktivaklassene til mer normale og langsiktige nivåer. Kommer det derimot en rask og kraftig oppgang, vil Smartfondene – og de fleste andre risikoparitetsfond – henge litt etter sammenlignbare fond, siden det tar litt tid å øke eksponeringen. Les mer om dette under.

Derfor falt Smart 15 mye mer enn verdensindeksen i mars

Det er også verdt å knytte en forklaring til hvordan Smart 15 kan falle så mye som 22 % i mars måned, når fondets uoffisielle referanseindeks, verdensindeksen (MSCI All World) falt med 14 % i lokal valuta (her sammenligner vi to valutasikrede investeringer med noenlunde samme risiko). Årsaken er at fallet i aksjekurser, råvarer og andre risikable aktivaklasser skjedde så fort at reduksjonen i eksponering skjedde i seneste laget. Til og med statsobligasjoner falt i verdi i noen dager. I tillegg fikk vi et bear market-rally på slutten av måneden, som fondet fikk liten glede av grunnet lav eksponering mot alle aktivaklasser. De samme mekanismene gjelder også for Smart 5 og 10, men i mindre skala.

Dette viser svakheten ved risikoparitetsfond: I ekstreme perioder hvor alle aktivaklasser faller i verdi fungerer ikke diversifiseringen mellom høyrisiko og lavrisiko aktivaklasser etter planen. Ved ekstremt raske verdifall vil dessuten denne typen fond som regel vekte ned aktivaallokeringen for sent, og motsatt – og dermed tape mot tradisjonelle fond med tilsvarende risiko. Skjer det derimot mer gradvise fall og gradvise oppganger, vil risikoparitetsfondene som regel overprestere. Det samme så vi under finanskrisen i 2008-09. Simuleringer av Smartfondenes strategi viser at Smartfondene tapte mot relevante referanseindekser i første halvdel av finanskrisen, men gjorde det bedre enn de samme referanseindeksene i siste halvdel.

Volatilitet over målsettingen

Vi vil også kommentere på at volatiliteten de siste 12 måneder er langt over målet. Smart 5 har som navnet tilsier et volatilitetsmål på 5. De ekstreme svingningene de siste ukene har gjort at volatiliteten nå ligger på 9,58 %. Smart 10 ligger nå på 16,78 % og Smart 15 på 26,59 %. Årsaken til de store avvikene fra målsettingen er at volatilitetsmålet beregnes i forkant (ex-ante), mens den realiserte volatiliteten beregnes i etterkant (ex-post). Dermed er den totale portføljerisikoen ikke alltid på linje med volatilitetsmålet. Frem til nyttår var den realiserte volatiliteten faktisk noe lavere enn målsettingen.

Avkastning siden oppstart i okt. 2018 til 2. april 2020

Nordnet Smart 5

(Avk. 23.10.18-2.4.20: Minus 4,5 %, 3,9 % bak Morningstar referanseindeks (ikke valutasikret). Kilde:Morningstar 06.04.20)

Nordnet Smart 10

(avk. 23.10.18-2.4.20: Minus 10,7 %, 6.1 % bak Morningstar kategori (ikke valutasikret). 21,9 % bak Morningstars referanseindeks, som består av 50 % Verdensindeksen (ikke valutasikret) og 50 % norske statsobligasjoner.) Kilde:Morningstar 06.04.20)

Nordnet Smart 15

(avk. 23.10.18-2.4.20: Minus 18,2 %, 14,9 % bak Morningstar kategori (ikke valutasikret). 8,3 % bak et valutasikret globalt indeksfond som KLP AksjeGlobal Indeks IV A) Kilde:Morningstar 06.04.20)

Avkastning, risiko og aktivaallokering i de ulike Smartfondene per 31.3.20

Smart 5:

Smart 10

Smart 15:

Hva med å legge inn active long volatility i porteføljen som en motvekt når alle asset autokorrelerer?

Hørte om denne porteføljeplanen endel uker før det smalt på Macrovoices.com

https://taylorpearson.me/thedragon/